导言:由数字电视和在线视频组成的大视频产业已经走过了10年的发展历程。本文在这个新的起点,眺望中国独特产业背景下未来大视频的政策走向与市场技术发展趋势。

预测一、供给侧改革将推动广电领域“制播分离”改革和资源整合,有助于广电经营性资产的产业化进程与媒体融合发展进程

文化体制改革一直是改革的老大难问题。身处其中的广电行业更是其中的重点领域。在过去的五年多时间里,从2010年国务院推进的三网融合政策到2014年习近平主席提出的“媒体融合发展”政策,都与文化体制改革深度相关。但目前广电行业的体制改革进程与“解放和发展文化生产力”、“推动文化大发展发繁荣”的目标仍然有很大的距离,依然还将是未来持续改革推进的重要领域。

2015年11月10日,中央财经领导小组会议上,习近平指出:“在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率。”预计,这一“供给侧改革”思维将持续推进经济文化体制的深层次改革。

图为:年轻一代的媒体获取场景

在文化领域,2015年12月25日,习近平在解放军报社视察时通过军报微博微信发布平台发微博,向全体解放军指战员、武警部队官兵和民兵预备役人员祝贺新年。习近平在视察中强调,“读者在哪里,受众在哪里,宣传报道的触角就要伸向哪里,宣传思想工作的着力点和落脚点就要放在哪里。”习近平强调,要强化互联网思维和一体化发展理念,推动各种媒介资源、生产要素有效整合。用互联网的思维审视媒体融合发展,就是既要着眼于公众需求,同时又要思考怎样才能确保公众得到的信息准确、真实,因此,媒体融合发展需要“供给侧改革”,需要从提供服务的源头抓起,培植一批有影响力、公众信用度高的优质媒体,淘汰一批劣质媒体,优化媒体产业布局,让融合后的媒体更适合社会发展需求、更能满足群众的需要。

习近平的上述讲话强调了“供给侧”改革对于媒体融合政策的推动作用。习近平要求培植骨干文化媒体机构,并非常明确地提及要“淘汰一批劣质媒体”——这在此前的文化体制改革中是没有提及的。笔者预计,文化体制改革浪潮将不会停止,并将进一步深化推进下去。

笔者认为,如果按照“供给侧改革”思维推动广电领域的媒体融合发展,则在广播电视台领域,将继续促进“制播分离”改革和区域性资源整合。此前,上海电视台——文广集团的改革重组,湖南电视台——湖南广电集团的重组,都是在顶层设计方面比较典型的案例。上述两个案例中,重组后的文化集团和湖南广电集团都不再是电视台下属的机构,而是与之并列的企业属性的机构。在此基础上,重组后的企业机构都积极推行资源重组,并引进外部资金加快新的媒体生态圈建设。

笔者认为:广播电视机构这种将经营性资产剥离出来,并以企业机制规模化整体运作的“大制播分离”思路,2016年及未来将在更多地域出现。特别是整体品牌较为前列的电视媒体机构,例如浙江、深圳等地。在有线网络传输领域,则更多将体现为两个方面:(1)省级有线网络公司的上市,如广西广电网络、河南有线、安徽有线等;(2)有线网络公司整合地方政府信息化资源拓展“智慧城市”、“智慧社区”等业务,如甘肃广电网络、江苏广电网络等。

预测二、IPTV、运营商OTT TV将进一步掠夺有线数字电视用户,大视频格局进入一个新的发展阶段

根据2015年通信运营业统计公报,2015年IPTV新增用户超过1200万,累计用户达到4589.5万户,在固网宽带用户中的渗透率超过21%。在此之外,包括中国移动和鹏博士都大力发展OTT TV业务。根据笔者估测,2015年底电信运营商大约积累了将近700万OTT TV用用户,其中2015年新增OTT TV用户大约400万。两者总和超过5200万规模。

上述两种TV端业务的发展对有线数字电视用户造成了很大侵袭,导致很多地方出现了较为显著的用户流失率。这很大程度上是由于,电信运营商在商业模式上采取与宽带捆绑的策略,以“免费”的形式争夺用户。

笔者认为:从2016年开始,电信运营商在TV端对有线运营商的冲击将进一步升级。

从发展潜力看,电信运营商在“宽带中国”战略的推动下,将不断扩大在宽带领域的用户规模和提高宽带能力。按照2015年底情况,电信运营商8M以上宽带用户在整体宽带用户的渗透率达到69.9%(14888万),光纤接入(FTTH/0)用户占宽带用户的比重突破50%(1.2亿),这些都是潜在的IPTV用户和OTT TV用户。显然,在现有的5200万TV端用户和14888万8M以上宽带用户之间,还存在很大的发展潜力,而且基础宽带市场的用户规模将不断上升;因此,电信运营商TV端用户的加速发展将难以阻止。笔者预计:2016-2018年间,电信运营商在电视端的新增用户规模平均将在2000万户左右,2018年底总体规模将在1.1亿户以上!

图为:电视端的多重竞争

同样必须指出的是,电信运营商也将寻求通过发展高清收费服务推动TV端业务商业模式多元化。2016年1月底——正是在春节即将来临之前,重庆电信和北京联通在相关市场活动上分别发布了4K高清业务。事实上,字2015年以来,电信4K渐成燎原之势,广电、上海、山西、江苏、安徽、甘肃等地的电信运营商纷纷进行4K机顶盒招标工作。也就是说说,一向以更高带宽自居的广电有线网络,在高清数字电视业务的发展上居然落后于电信阵营。笔者认为:这一事实表明,大视频格局进入一个新的发展阶段!电信运营凭借光纤入户优势,加上规模运营优势,其在视频领域的竞争力将进一步凸显,这有可能推动整个是大视频市场的根本性转变!

预测三、付费业务依然难以支撑市场,视频市场商业模式从“影响力内容版权争夺+广告”加速向“IP开发+流量控制”转化,但内容产业的繁荣和升级并不能迅速到来

过去的十多年以来,在线视频市场最大的变化就是分发渠道与媒介承载能力的快速提升,由此带来了规模巨大的在线视频用户。而随着宽带设施的整体提升及用户的逐渐饱和——或者说人口红利的消失。内容本身的重要性和价值则成为业界玩家下一阶段的核心工作。这也是2015年的在线视频市场IP竞争热潮及“自媒体”热潮兴起的产业背景(参考笔者另一篇文章《媒体大溃败?那是没看懂3.0趋势!!》)。

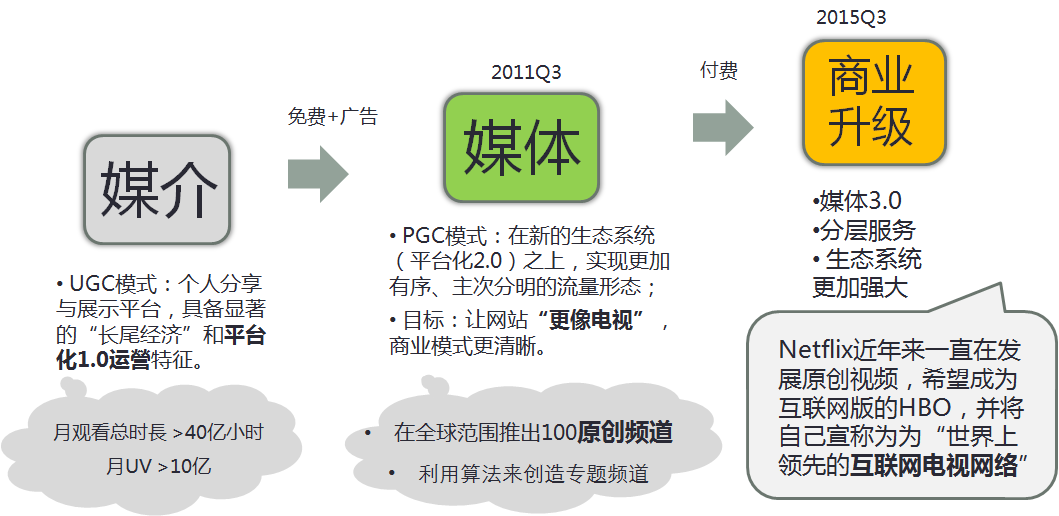

与成熟的欧美在线视频市场相比,中国在线视频市场最大的缺陷就在于付费消费习惯的缺失。Netflix最早就是以付费服务起家,后来进入该市场的Hulu和Amazon也以付费服务为目标;甚至原来推行“免费+广告”模式的YouTube也在2015年下半年推出了Red付费服务(《看懂这三个事件,就读懂了媒体趋势》)。付费市场的繁荣与高昂的版权成本相对应,同时也能够促进内容生产环节的持续发展;这是一个共同发展的生态体系。

图为:YouTube从UGC到付费模式的进化

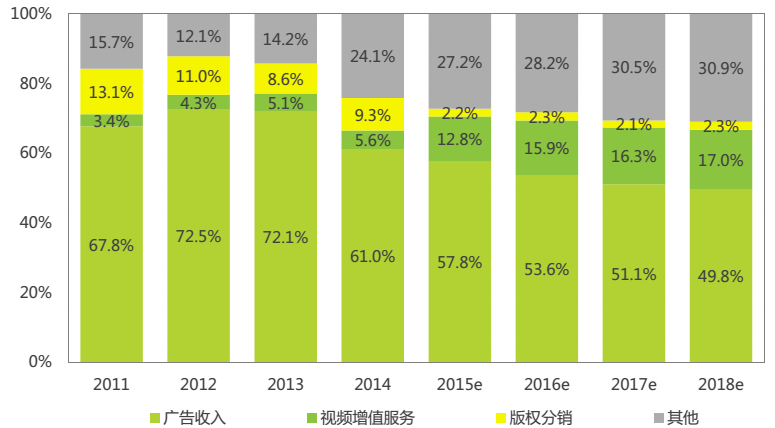

根据CNNIC中国互联网信息中心)第36次《中国互联网络发展状况统计报告》的统计数据,截至2015年中,中国PC端网络视频潜在用户规模为46100万户,移动视频潜在用户增长到35400万户。但按照艾瑞咨询的数据,2015年整个在线视频市场最主要的收入(57.8%)依然是广告收入,而付费视频收入占比仅为12.8%。笔者预计:即使已经形成规模化用户,但付费视频在可预见的未来都难以支撑起在线视频的主流商业模式。

注释: (1)视频增值服务指付费视频收入;(2)其他收入包括游戏联运、电商等业务收入以及互联网电视销售收入。

图为:2011-2018年中国在线视频行业收入构成

目前在线视频服务的商业模式趋势,更多表现在一下两个方面。第一,高影响力内容的IP化开发,就是转化为其它可销售或可运营的产品形态,包括游戏、衍生产品等。第二,将视频服务作为一个流量入口并通过流量控制手段向电商服务导流。在个性化与精准化发展过程中,这两者的结合就是导致“内容—电商”的潮流。鼎鼎大名的“逻辑思维”,其商业模式的最后落脚点很大程度来自于其所推荐书籍等商品的销售。再如,合一集团(忧酷)与阿里巴巴联合推出的“合一百川创业加速计划”正是在众多垂直领域践行“影响力视频内容—电商导流”的发展思路。当然,优酷和阿里巴巴在双方API对接及大数据能力的基础上实施上述计划,体现了在新的生态环境下的更精准的流量控制能力。

预测四:IP热潮与自媒体热潮为内容生产者带来创业机遇,但内容产业的繁荣和升级并不能迅速到来,内容产业迎来热潮的同时也迎来泡沫。

正如笔者另一篇文章《媒体大溃败?那是没看懂3.0趋势!!所描述的,2015年年底包括优酷土豆、阿里巴巴、今日头条、新浪微博/博客在内的众多机构纷纷打着“自媒体”的名义,以潜在收入和资金扶持手段拉拢内容生产者,带来了一大波自媒体热潮。这波自媒体热潮与传统版权合作模式的最大区别在于,后者仅仅是基于版权层面的合作,前者为了实现精准的流量转化需要在内容策划层面直接合作——内容制作者的好处是可能直接参与最终的利润分享。从内容制作商的角度看,这的确可以在一定程度上带来创业机遇。但就商业模式而言,基于自媒体的“IP+导流”其实是一种基于营销合作(基本是软广告+影业分成)的商业模式。

因此,不论是版权合作模式还是所谓的自媒体模式,离内容付费模式还是有很长远的距离。笔者认为:从全球主流市场发展历程来看,不以内容付费为主导的商业模式很难支撑起内容产业的持续繁荣与深度发展;在大视频市场的下一个阶段发展中,内容产业基础薄弱的缺陷在进一步放大。从演变的角度看,目前自媒体热潮的兴起,实际上是在付费模式难以规模化发展背景下,大视频产业各个环节形成的一种新的生态发展模式;这或是中国大视频产业独特发展背景下的一种无奈的但也是必经的路径。

与国外发达国家的内容产业相比,我国的内容产业原先受到过多的“河蟹”干涉和严格的管制,内容产业很多环节都处于一种非市场化形态,相关运行方式并不遵循内容产业自身发展规律,很大程度上阻碍了内容产业的进步。

在过去十年大视频产业的逐渐成型更多是依靠技术进步和互联网资本的堆积,但内容产业自身的演进速度与规律与技术演进规律截然不同,需要经历一系列更为复杂的演进过程。内容产业要从原有的非市场化运作转型为市场化、规范化运作——然后逐步升级工业化生产并逐步具备优质内容的规模化生产能力,其中的人才积累、经验积累是一个长期的过程。

内容产业瓶颈的一个典型例证就是目前的所谓“IP”热潮。笔者认为:被作为典型“IP多元化运营”案例的《爸爸去哪儿》、《熊出没》等内容,只能算是一种“一鱼多吃”而已(业内知名人士曾会明语),甚至可以认为只是“伪IP”,其影响力和生命力根本达不到国际市场所言的“IP”。笔者举一个简单的案例:台湾大宇资讯公司在1995年发布的《仙剑奇侠》网游,曾经创下正版(收费)游戏光盘发布500多万的奇迹,这一IP还以电视剧、手机游戏、舞台剧、广播剧等形式展现出现,20年以来这一IP仍然在不断演进和增值,仍有巨大的商业价值。这种生命力和影响力绝非《爸爸去哪儿》、《熊出没》或者《盗墓笔记》所能可比的。

因此,笔者认为:对内容生产者而言,互联网公司推动的IP热潮和自媒体热潮会带来创业机遇,但内容产业的升级还需要更开放的管制环境、更有序的市场秩序和更好生态环境。

相关阅读

推荐阅读

专栏作者

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们