行业主要上市公司:中兴通讯(000063.SZ)、紫光股份(000938.SZ)、华工科技(000988.SZ)、京信通信(2342.HK)、信科移动(688387.SH)、平治信息(300571.SZ)、锐捷网络(301165.SZ)等

本文核心数据:中国5G基站用户规模;5G基站累计建设情况;5G基站建设密度;5G基站建设区域分布

1、定义

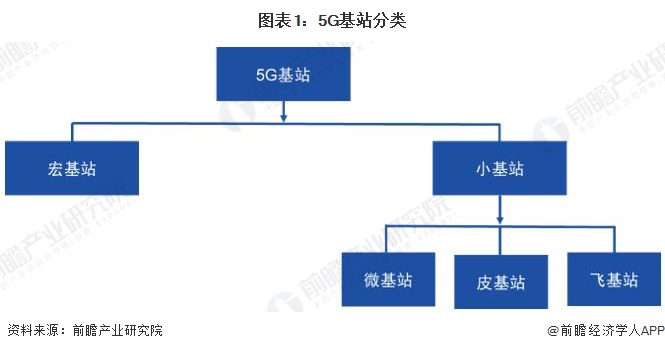

通信基站是移动通信网络的核心设备,是提供无线覆盖和信号收发的核心环节,能够实现有线通信网络与无线终端之间的无线信号传输。5G基站是第五代移动通信技术(5G)网络的核心设备,具有覆盖范围小、功耗高、建设成本高的特点。

5G基站主要分为宏基站和小基站。宏基站通常架设在铁塔上,体型大、承载用户数量多、覆盖面积广。但由于5G高频段工作的原因,宏基站所能覆盖的信号范围有限,还需要大量的小基站协同宏基站进行连续覆盖和室内浅层覆盖;小基站根据覆盖范围大小分为微基站、皮基站和飞基站。

2、产业链剖析:建设阶段为产业链主要活动

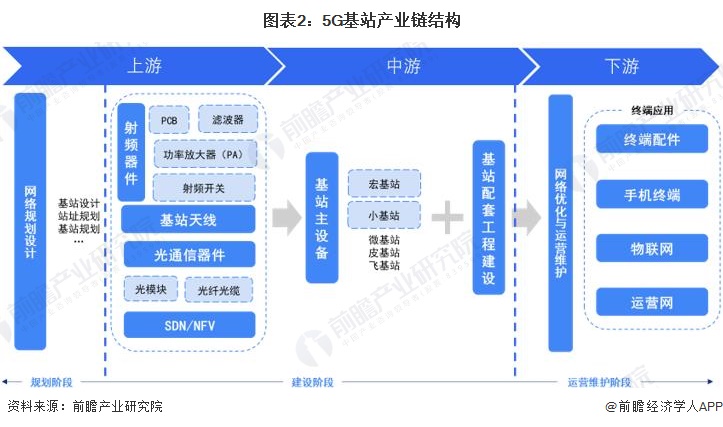

5G基站产业链上游主要为网络规划设计以及核心设备与器件,其中,规划设计包括基站设计、站址规划等,核心设备与器件包括射频器件、基站天线、光模块等光通信设备以及SDN/NFV等核心网解决方案;产业链中游为5G基站建设主要环节,包括宏基站、小基站等基站主设备建设以及其他基站配套工程建设;产业链下游为网络优化与运营和终端配件、物联网等终端应用。

根据产业链各环节分工情况,5G基站产业链可分为规划阶段、建设阶段和运营维护阶段;其中建设阶段为5G基站产业链主要活动,包括上游核心设备与器件以及中游基站建设工程。

我国5G技术发展迅速,目前在5G基站产业链各环节聚集了一定规模的参与者,前期规划阶段代表企业如富春股份、宜通世纪等;建设阶段企业数量众多,代表性企业有华为、中兴通讯等,在设备、基站等多环节布局,运营维护阶段代表性企业包括移动、联通、电信等5G运营商,华为、紫光股份等系统集成商、三维通信、国脉科技等网络优化运维服务商。各领域相关企业具体如下:

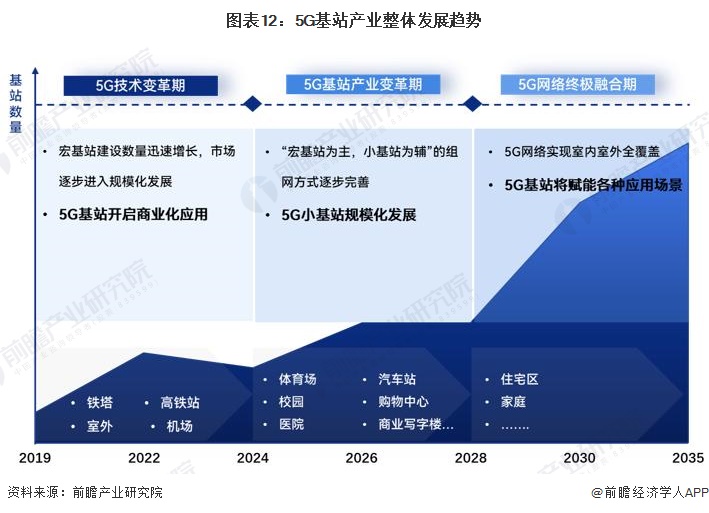

移动通信网络经历了从1G到5G的发展历程,网络性能持续提升,通信网络新技术的发展推动基站设备的持续演进,使得基站设备在硬件能力、集成度及软件功能等方面不断提高。我国早在2012年中国便开始了5G研究,2013年中国工业和信息化部、国家发展和改革委员会等联合成立IMT-2020(5G)推进组,统筹推进5G相关工作;2016年工信部正式启动5G技术研发试验;2019年6月6日,工业和信息化部向中国移动、中国联通、中国电信和中国广电四家企业发放5G商用牌照,标志着我国成为全球第一批建设5G网络的国家。

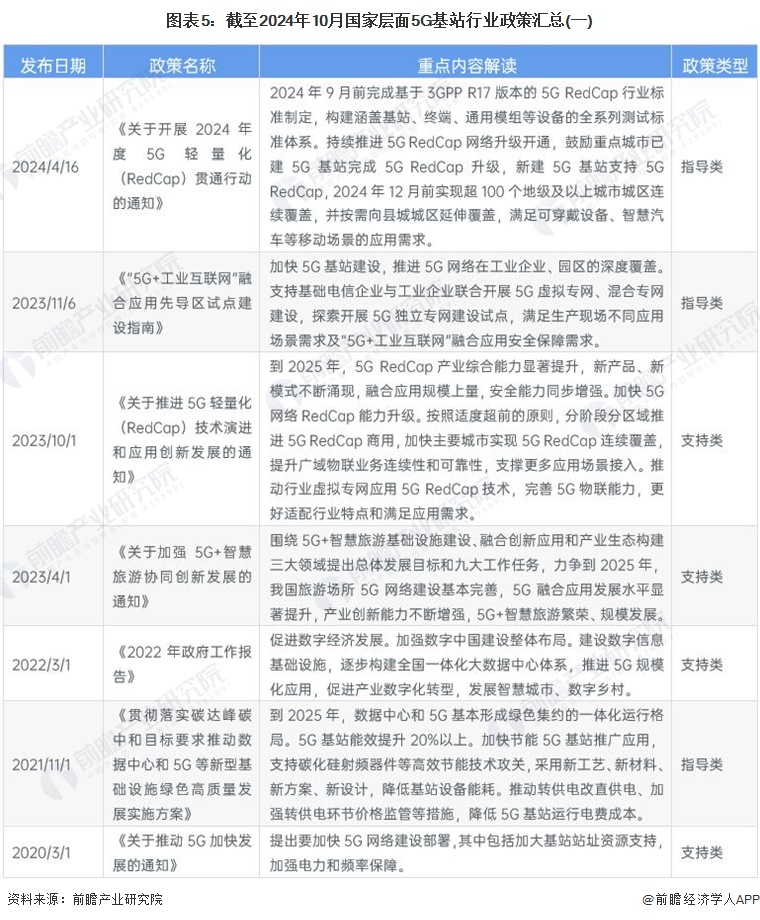

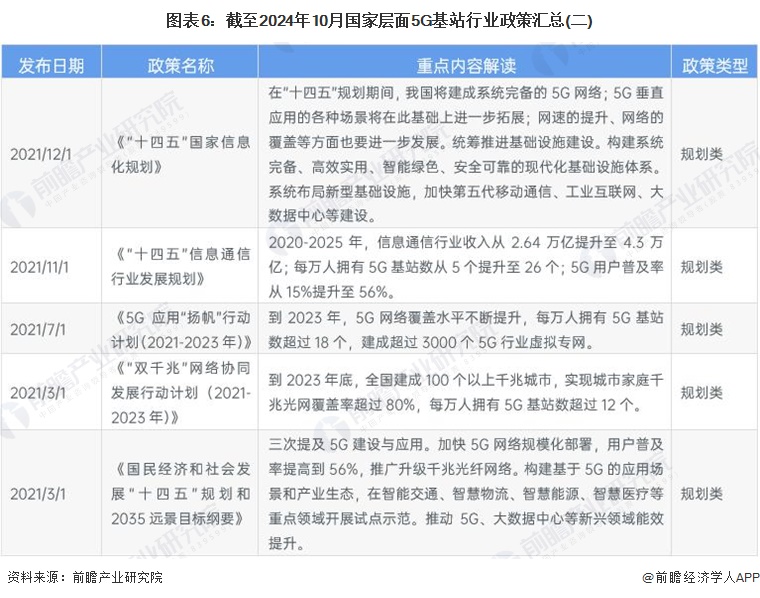

“十四五”以来,国家发展改革委、工业和信息化部、中央网信办等部门都陆续印发了5G基站产业相关政策,从5G基站建设、节能降耗、站址资源支持、电费成本、技术创新升级等方面给予政策支持;5G基站产业发展相关规划主要为2021年集中发布的“十四五”相关规划和《5G应用“扬帆”行动计划(2021-2023年)》等战略规划。截至目前,中国5G基站产业相关政策汇总如下:

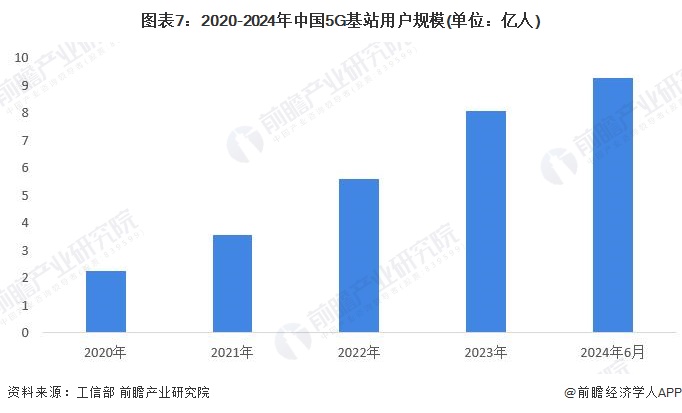

1、5G用户规模持续扩张

我国5G用户规模持续扩张,截至2024年我国5G用户达到9.27亿人,同比增长37.1%,占全球5G用户数的49.6%。

2、5G基站加速建设

近年来,中国5G网络能力持续增强,覆盖广度深度持续拓展,5G基站加速建设;2024年上半年,5G基站总数达391.7万个,比2023年末净增54万个。

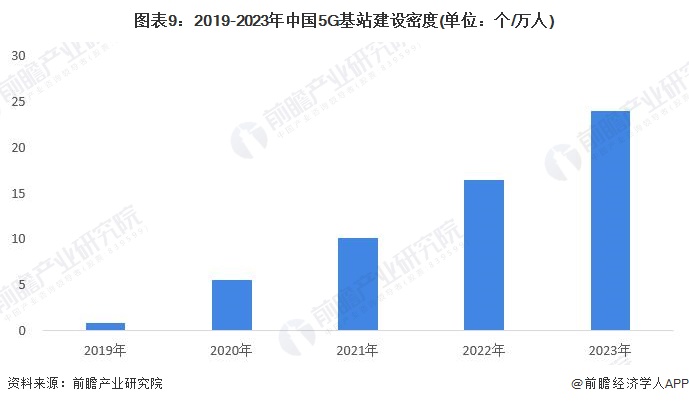

3、5G基站建设密度不断提高

目前我国已建成全球规模最大、技术最先进的5G独立组网网络,5G网络在实现全国所有地级以上城市覆盖的基础上,进一步延伸至全国所有县城城区和重点乡镇镇区;截至2023年底,全国5G基站建设密度约为24个/万人。

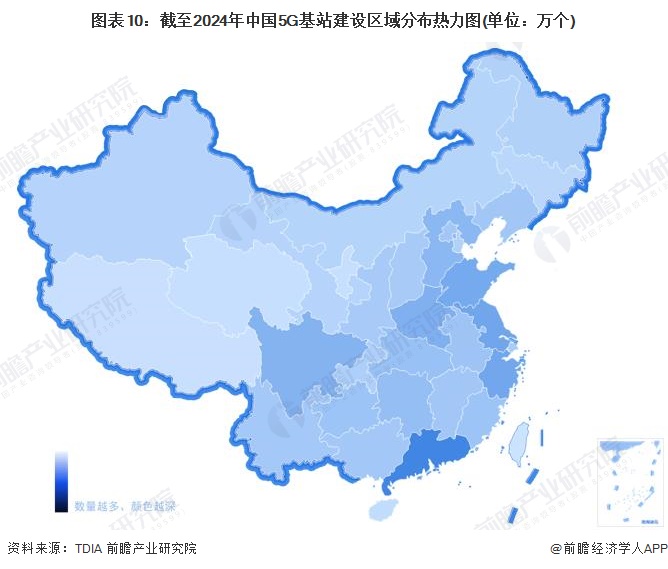

1、区域竞争:东部地区5G基站数量领先

从我国5G基站产业区域发展格局来看,目前我国5G基站主要集中在东部地区;具体到各省市来看,广东省5G基站建设数量位居全国第一,截至2024年上半年已建成5G基站总数量超35万个;5G基站建设数排名靠前的省市还有江苏省、浙江省、山东省和河南省,均超过20万个。

注:统计时间截至2024年上半年。

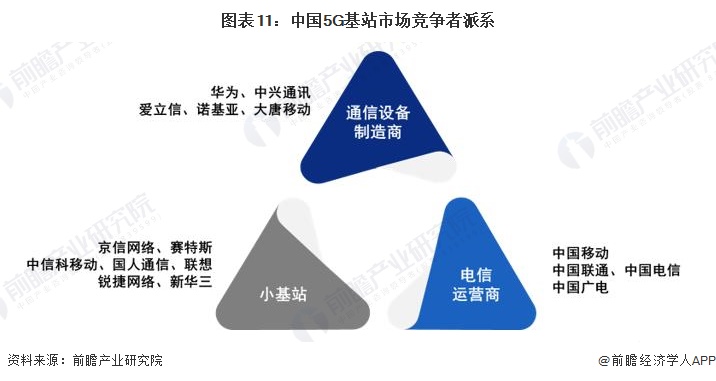

2、企业竞争:三大竞争派系

中国5G基站市场竞争派系主要包括传统通信设备制造商、小基站集成商以及电信运营商。目前,华为、中兴、爱立信、诺基亚和大唐移动是中国运营商5G基站核心供应商;随着5G商业化加速,小基站部署需求增长,京信通信、中信科移动等企业凭借5G基站产业链布局技术、规模优势布局小基站业务,成为细分领域领先企业;电信运营商是5G基站主要承建方,目前三大运营商是建设主力。

随着5G应用场景的不断激增,覆盖需求多样化,高业务量、中业务量、低业务量场景分布不均,单纯增加宏基站覆盖,成本难以承受;“宏基站+小基站”的多元化模式,无疑将成为低成本、更强覆盖的组网方式,是长期以来5G网络广深覆盖的重要途径。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们