近日,根据政府采购网,数说123平台数据,三大运营商2022年上半年公布政企市场成绩单。

根据数据显示:

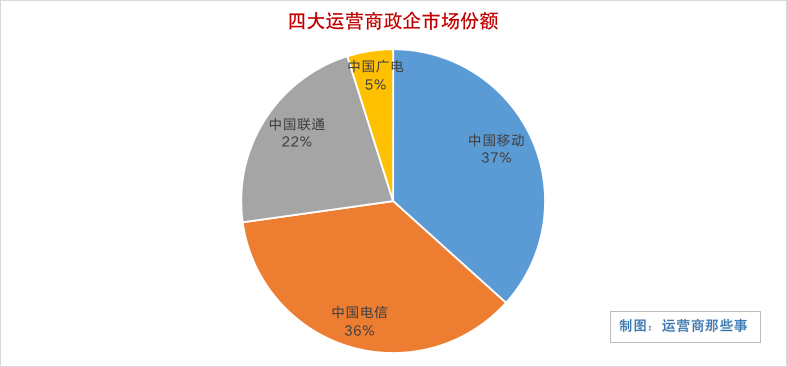

中国移动中标金额为128亿,占比37%,超越中国电信排名第一,中标项目数量5410个。

中国电信紧随其后,中标金额为126亿,占比36%;中标数量5796个,在数量方面保住第一。

中国联通排名第三,中标金额为78亿,占比22%;中标数量3261个。

中国广电排名第四,中标金额为17亿,占比仅为5%;中标数量565个。

从中标金额数据上看,中国移动在三年内已实现了超越,成为了政企市场的领头羊,但领先的优势并不明显,曾经在政企市场表现抢眼的中国电信依然有不错的成绩表现,紧跟其后。

不难想象,未来两者的竞争将彻底进入白热化,中国移动能否像曾经的宽带业务一样,保持高速发展,不断拉开差距?这一点是可以期待的。

除了中国移动和中国电信一哥的争夺外,第三名的争夺同样值得关注,作为刚进入通信运营商领域的“新人”,中国广电能否利用自身优势,跟上甚至超越中国联通?

随着传统业务增速放缓,笔者认为政企市场将成为四大运营商最为看重,且竞争最激烈的市场,甚至没有之一。

从近几年的三大运营商的调整和市场的激烈争夺,可以找到答案。

2019年,四大运营商相继拉开了政企线调整的序幕,战略资源布局、政企市场架构、业务产品等都迎来了巨大的调整,甚至有All in的架势。这一点相信很多业内员工是深有体会的。

事实上,今年以来四大运营商在政企市场已经开启了极其激烈的争夺,甚至可以说惨烈,屡屡出现的低价竞争,失标后投诉对手、投诉甲方等等 ...

对于四大运营商大举进入政企市场,相信很多人是希望看到的,这有助于运营商在数字化时代,逐渐摆脱“管道者”角色,重新走向辉煌。

但是,由于同质化服务、技术,四大运营商容易陷入低价,甚至恶性的竞争中,让整个行业一片狼藉,这一点亟需警惕。

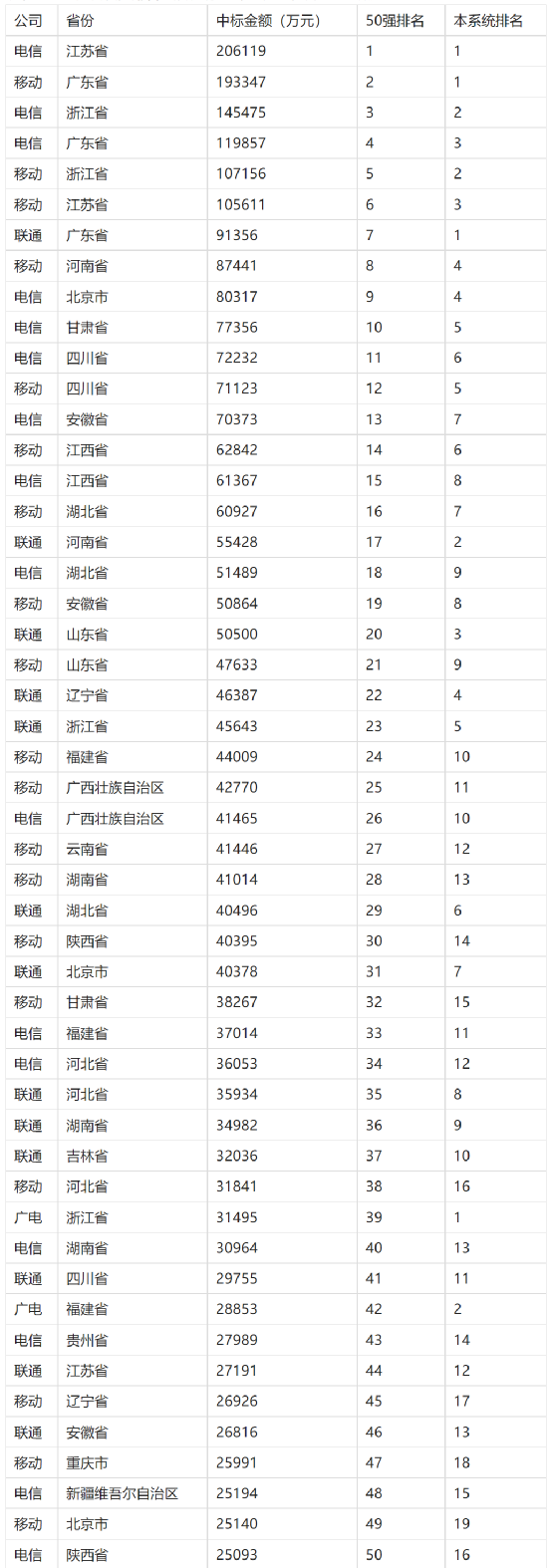

另外,四大运营商在区域发展上存在明显的不平衡,广东、江苏、浙江三个省份的项目总金额占比高达30%,与其他省份差距较大。

附:四大运营商各省详细数据请见下表(引用自“数说123”)

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们