9月16日,河北广电无线传媒股份有限公司(以下简称“无线传媒”)更新创业板IPO招股书,据悉,早在2021年无线传媒就开启了IPO之路,据悉本次IPO拟募资12.1亿元,保荐机构和主承销商为中信建投证券。

财唛获悉,无线传媒主营业务为IPTV集成播控服务,是河北省三网融合内容集成播控平台唯一运营机构。

图源:招股书

据招股书数据显示,2019年至2022年上半年,无线传媒主营业务收入分别为 55014.65万元、62525.79万元、66975.03万元和32410.64万元,均为IPTV集成播控服务产生,整体保持稳定增长。

风险提示:

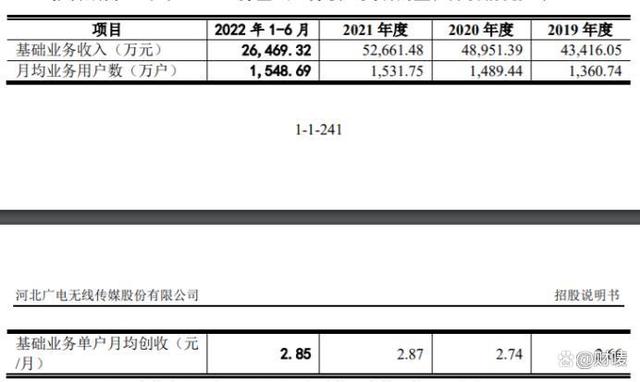

1、IPTV基础业务用户规模扩张受限的风险

图源:招股书

据招股书披露,2019年至2022年上半年,无线传媒主要收入来源于IPTV集成播控业务。根据广电总局的相关政策,省级IPTV集成播控平台仅能在省内提供IPTV服务,不得跨区域经营。 在上述政策规定下,无线传媒IPTV基础业务仅面向河北省内终端客户,终端客户数量的增长受到河北省内人口及家庭规模增长的影响;增值业务可面向省外进行拓展,但尚未形成具有规模的营业收入。若无线传媒不能在当前业务基础上有效拓展业务边界或增加每用户平均收入,可能面临经营业绩增长放缓甚至下滑的风险。

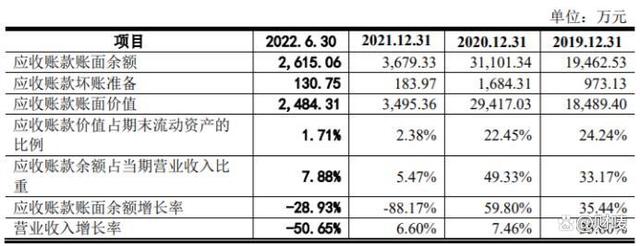

2、应收账款及合同资产余额较大且存在波动的风险

图源:招股书

2019年至2022年上半年,无线传媒应收账款及合同资产账面金额较大,2019年末、2020年末、2021年末及2022年6月末,公司应收账款及合同资产的账面价值分别为18489.4万元、40071.53万元、14650.27万元及32206.49万元,占各期末流动资产的比例分别为24.24%、30.58%、9.99%及22.23%;报告期各期末,应收账款及合同资产账面余额占营业收入的比例分别为33.17%、67.11%、22.94%及102.20%。若未来客户经营状况发生不利变化或其他因素影响,导致客户不能按期回款,则无线传媒可能存在因大额计提坏账准备影响经营业绩的风险。同时若应收账款及合同资产大额收回亦将冲回前期计提的信用减值损失、资产减值损失,可能引发无线传媒经营业绩波动。

3、毛利率波动风险

图源:招股书

2019年至2022年上半年,无线传媒综合毛利率分别为69.10%、61.74%、60.65%及56.71%,无线传媒综合毛利率的变动受到无线传媒IPTV基础业务与增值业务的收入占比、无线传媒IPTV增值业务与合作方的分成比例、无线传媒与运营商的议价能力、用户使用粘性等多种因素的影响,如果无线传媒未来不能在视频内容丰富程度、用户满意程度等方面持续保持优势,导致无线传媒出现用户流失、在与电信运营商的商业合作中处于不利地位或版权方等供应商提高采购价格,将导致无线传媒毛利率出现下降。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们