图为:中国广播电视网络有限公司总经理 梁晓涛

8月25日,在BIRTV2015主题报告会上,中国广播电视网络有限公司(简称“国网”)总经理梁晓涛做脱稿演讲,详述电视媒体融合发展要注意的五大误区,同时建议电视台和有线网进行密切合作。

误区之一:重传播覆盖,轻用户ID获取

误区之二:重工作域、公共域,轻家庭域;重PC屏,移动屏,轻电视屏

误区之三:重终端布局,轻渠道构建

误区之四:重增量发展谋划,轻存量弊端消除

误区之五:重独力突围,轻联合重组

误区之一:重传播覆盖,轻用户ID获取

晓涛指出,电视媒体不知道“他”具体是谁?观众只是受众,是抽样调查后的推及结果,是模糊的“群像”。而互联网却明确地知道“他”是谁!用户是具体、清晰、互动的“个体存在”,可以判断、指向、追踪,可以了解用户行为习惯,由此可以建立商业模式,实现“变现”目的。

在谈及误区之一时,梁晓涛指出,“基于人的用户ID比设备ID更具有价值”,他提出“用户思维”的核心是“得用户者得天下,得用户ID者得天下!”

电视媒体在传统电视业务上,无法精准识别谁在看电视,无法获取基于人的用户ID。而目前电视媒体在新媒体业务上,在获取用户ID方面,梁晓涛认为并不成功。众多电视台目前在PC官网、APP客户端、微信、微博、OTT TV和智能电视等方面做了尝试,但与互联网公司相比,电视媒体提供的新媒体产品,用户规模、活跃用户规模、活跃程度、依赖程度等方面都不在一个量级上。比如,在每一个分类APP排名中,传统媒体无一进入前五,在其他新媒体业务领域,也大体如此。原因在于,电视媒体依然在沿用“覆盖”思维,而没有建立“用户”思维——前者旨在无处不在,无时不有;后者则关注谁在使用,如何使用。

由此产生的一个巨大问题是,没有用户ID,就无法锁定用户,就无法获取用户行为数据,就无法具备大数据竞争力,难以形成产业链条,无法实现变现目标。

梁晓涛强调,没有用户ID,电视媒体的融合发展就没有未来,电视媒体就没有未来!

误区之二:重工作域、公共域,轻家庭域;重PC屏,移动屏,轻电视屏

社会学场域理论指出,“人的每一个行动均被行动所发生的场域所影响”。

【抓住家庭域的电视屏】

梁晓涛将场域划分为家庭域、工作域、公共域。中广互联认为,这与一些专家指出的“互联网将进入场景时代”不谋而合,不同的域,代表不同的场景,抓住了特定场景的需求,就抓住了入口。

梁晓涛指出,当前电视媒体融合新兴媒体的举措,多数都集中在PC屏幕和移动屏上,而在电视屏的互联网化上用力不足;并且,在PC屏和移动屏上,红海属性的竞争惨烈,视频盈利模式尚未形成,电视媒体难有作为。

梁晓涛强调,家庭域中的电视屏依然是家庭的核心信息屏。尽管受到互联网公司的冲击,但电视媒体在电视屏上,广电依然占据优势地位。电视屏是电视媒体生存的根本、发展的支点。目前,家庭域的电视屏依然是电视媒体的盈利主体,电视屏收入占电视媒体收入的80%以上;同时有很好的用户来源和公信力,电视屏覆盖98.6%的人口,电视是重大事件、重大信息的首选信源渠道。

因此,家庭域正在成为消费的新场景、用户的新入口、视频拼夺的主战场,也是互联网的下一个“主风口”。对于家庭域,小米、乐视、爱奇艺、阿里巴巴、TCL、华为纷纷推出智能电视/智能机顶盒等产品与服务,传统电视媒体的发展面临空前的压力,家庭保卫战已经刻不容缓!

【互联网+,还是电视+?】

梁晓涛认为,作为广电媒体融合发展的路径,应该是“电视+”。

他指出,“互联网+”,是以PC、手机等小屏获得用户ID,以此进军电视大屏,实现从小屏到大屏的全覆盖,从工作域、公共域延伸至家庭域。这是互联网企业的战略选择!

“电视+”,则是从电视大屏开始,向PC、手机等小屏延展,实现从大屏到小屏的全覆盖;从稳固家庭域开始,逐步渗透到工作域和公共域。这是电视媒体融合发展最具可行性的现实路径!

电视媒体融合发展,应以电视屏为基点,走一条“视频-跨屏-跨域-跨界”的演进之路:首先通过视频服务,增加用户黏性;逐步过渡到跨屏服务,拓展用户入口;接着,通过获取用户,使得用户只要注册登录,便可以享受在所有域、所有屏的服务,实现“跨域”;紧接着,向家庭网关、智慧家庭、智慧社区延伸,变现用户价值,实现“跨界”。

对家庭域,尤其是对电视屏的轻视甚至忽视,是电视媒体在媒体融合发展迚程中最大、最危险的战略偏差!

误区之三:重终端布局,轻渠道构建

这些年,互联网各类平台、终端层出不穷。电视媒体不停歇地追逐每一个占据用户时间的显示屏,不停歇地入驻一个个平台,这似乎是必然选择,又像是被动而无奈之举。

梁晓涛提示,今后显示屏必然越来越多,其实显示屏只是块玻璃,未来有玻璃处皆可显示!而更好的选择,应该是构建应用、平台、终端、渠道的完整生态,其中,建立自己的强势渠道尤其重要。他认为,与互联网企业不同,电视媒体还有构建自有强势渠道的可能

【有线电视是电视媒体渠道最佳选择】

对于电视媒体的渠道选择,梁晓涛对OTT TV、IPTV与有线电视分别进行了分析。

对于OTT TV,梁晓涛的看法是,OTT用户和现有用户是竞争关系,OTT越发展,现有电视观众的数量就会越少,会危及电视媒体的生存。OTT尚无盈利模式。互联网公司开展OTT业务,是通过生态链条来支撑OTT发展。但是,传统电视媒体没有这样的生态链条,因此,发展OTT难以为继。因此他指出,“对于电视媒体而言,OTT TV只能是补充,而不能是主渠道”。

谈及IPTV,梁晓涛指出,IPTV渠道、终端、用户、数据、BOSS系统均为电信系统所有,双方合作的基础,是因为政策限制,难以持久。IPTV与现有电视用户完全是此消彼长的替代关系,与现存业务是左右互搏。双方大体是一种竞争关系,电视媒体较难在IPTV上获取增值收益;且电信体量巨大,难以双赢。因此,“对于电视媒体而言,IPTV只能是权宜之计,不能是主渠道”。

梁晓涛提出,“有线电视网络是电视媒体的利益互补方”。有线电视是电视媒体的主动脉、电视盈利的主平台、电视未来的主阵地。

在分析了渠道、平台、内容、终端、用户、入口等方面之后,梁晓涛指出有线电视系统蕴藏着无限可能,并具备巨大的市场空间潜力。

有线电视网络是电视媒体天然的利益一致者,是互补的市场主体,是真正的上、下游,两者相加,都能构成全产业全链条。有线电视网络优势在网络、在宽带、在终端;电视媒体优势在内容、在资本、在资源、在影响力——两者结盟构成复合优势,才有可能与互联网的视频内容、与电信运营的宽带业务进行竞争。

梁晓涛同时提示,有线电视网络也是电视媒体最危险的潜在对手。因为有线电视系统一定会加快视频内容建设,一旦视频内容具有一定规模,有线电视系统必将从电视媒体系统的利益共同体变为最危险的竞争对手!

目前,有线电视系统困难重重,正在进行转型升级。电视媒体此时不参与其中,一旦有线电视系统完成转型升级,将绝无动力与电视媒体合作。

【台网需共同进行有线电视系统的互联网化改造】

梁晓涛提出,电视媒体与有线电视系统缔结同盟、构建自主渠道的前提,是共同进行有线电视系统的互联网化改造。

这一改造包括在跨域、宽带、视频三个方向,有线电视必须跨域,形成较大的区域市场或全国市场,是基础前提;而宽带是大入口大渠道,是刚需,是实现泛在化关键;视频方面,海量、非线性、个性化是电视行业的最大资源。

梁晓涛以海外有线电视发展为例做了说明。截至2014年底,美国五大有线电视公司:康卡斯特、时代华纳、考克斯、恰特、缆视等,均开展宽带业务;在宽带市场份额方面,美国有线电视公司占据59.4%,电信企业仅有39.2%。

康卡斯特的宽带用户数,2015年二季度超过有线电视用户,达到2255万户左右。该公司推出跨屏、跨域、跨网服务,用户在康卡斯特的WiFi网络覆盖之内,可以在电脑、手机和平板上随意观看在有线电视上购买的内容。同时,它与自由全球公司(Liberty Global)、日本移动电信、中国台湾移动电信达成协议,可以相互在对方国家/地区使用对方的WiFi接入点访问自己有线电视的内容,实现了服务的跨国延伸。

梁晓涛呼吁,有线电视网络互联网化是电视行业构建渠道的最后机会!有线电视网络互联网化是电视媒体拥有渠道主权的最后机会!

误区之四:重增量发展谋划,轻存量弊端消除

“究竟是什么造成了电视媒体当下的困境?”梁晓涛提出一个问题。他给出的答案是,“旧疾沉疴,才是电视媒体陷入困境的根源!”

【电视媒体七大问题】

随后,他从组织边界、成本核算、绩效评估、版权、投资、发展模式几个方面做了详细论述。

1、组织边界问题。组织边界过大,一级管理模式,结果是:效率低 效益低;

2、成本核算问题。事业卑位体制,无法全成本核算,收入、成本和利润难以厘清,结果:资金、资源等要素禀赋,无法高效配置;

3、绩效评估问题。绩效评估体系简单单一,无法个性化,结果:正向激励作用难以有效持续;

4、版权问题。市场化节目版权,多为播出版权,结果:产业链条难以形成,版权空心化日趋严重,电视媒体将很可能变成播出空壳。

5、投资问题。投资收购并购职能缺失,结果:市场扩张无法进行,产业链条和生态环境难以建立。2014年总计有94家公司与BAT发生资本关系,涉及资金达到150亿美元到180亿美元之间,而电视媒体集体缺席。

6、发展模式问题。赢利模式以广告为主,结果:发展遭遇天花板,单一的电视播出业务,无法形成产业链条,无法构建业务生态系统,生存遇到危机。

梁晓涛疾呼:“旧疾不除,融合难成!沉疴不去,发展无望!”

【电视媒体融合发展的六大要务】

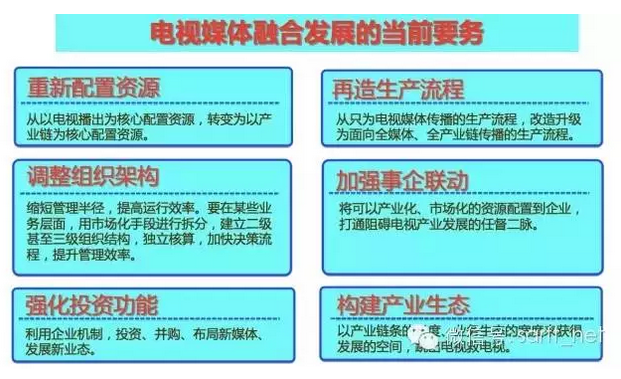

对于上述问题,梁晓涛提出了针对电视媒体融合发展的当前要务,分别是:重新配置资源、调整组织架构、强化投资功能、再造生产流程、加强事企联动、构建产业生态。详细见下面这张PPT图片。

图为:梁晓涛提出的针对电视媒体融合发展的当前要务

误区之五:重独力突围,轻联合重组

梁晓涛分析了BAT三家的市值、收入和利润及用户数,他进一步指出,"BAT有的不仅仅是钱。”

在用户方面,截至2015年上半年,阿里巴巴中国零售平台活跃买家数量3.67亿。腾讯公司旗下QQ、QQ空间、微信月活跃账户已分别达8.43亿、6.59亿、6亿。在生态方面,BAT对于新发展业务可以不盈利,已将竞争推进到生态竞争阶段!以单一产品与其竞争几无胜算!

作为电视媒体支柱产业的广告方面,互联网广告2014年收入为1540亿,超越电视和报纸的广告收入之和。去年百度广告营收超过490亿元,超过全国报纸广告收入之和;淘宝广告营收超过375亿元,迈过300亿元大关;腾讯广告收入超过80亿元。

反观传统电视媒体,因属地化管理政策和没有进入退出机制,形成了四级办电视的格局。互联网从诞生伊始,就是跨地域、无边界的。

因此,基于互联网的行业,比如视频行业,最后能生存的只能是几家。

梁晓涛认为,任何一家电视媒体,单凭一己之力,无法抗衡互联网企业。

美国的四大电视网全部被媒体集团并购——CBS归属于维亚康姆集团NBC归属康卡斯特集团;ABC归属迪士尼集团;FOX归属新闻集团。欧洲最大的电视台之一RTL电视台是贝塔斯曼集团的下属公司。

梁晓涛强调,由几家具备实力的电视媒体,以市场的方式,联合组建媒体融合发展的市场实体,撬动社会资源和资本,才有实力参与竞争。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们