2026年6月,在法国巴黎举行的VivaTech大会上,阿里云宣布法国巴黎、马来西亚柔佛地域正式开服,同时扩建日本东京和墨西哥数据中心,本轮扩建完成后,阿里云全球布局达到32个地域、105个可用区。

阿里云加速海外布局的背后,是AI正在重塑数据中心建设的底层逻辑。

一方面,全球AI推理需求快速增长,越来越多企业开始直接调用大模型服务,推动云厂商不断将算力部署到更靠近用户的地区;另一方面,今年以来,AWS、Google Cloud和阿里云相继上调AI算力产品价格,打破了云计算行业长期以来通用算力持续降价的惯性,也释放出AI算力供需关系正在发生变化的信号。

数据中心已不只是云计算时代的基础设施,而成为AI时代新的战略资源。阿里云此次加速出海,既是在寻找海外增长空间,也是在为全球AI推理网络提前布点。

从价格变化到基础设施扩张,我们看到,AI推理需求的快速增长,正在重新定义算力的供需结构,并进一步改变全球云计算的布局方式。

一、加速出海

阿里云的海外布局并不是一件新鲜事,但2025年以来,扩张节奏明显加快。

此次新增节点也有着明确的区域指向。巴黎数据中心瞄准的是欧洲市场,希望借此服务当地企业不断增长的AI和云计算需求;柔佛则紧邻新加坡,是东南亚数字经济最活跃的区域之一,可进一步承接东南亚持续增长的算力需求。

事实上,欧洲一直是阿里云希望突破的重要市场。

早在2016年,阿里云就在德国法兰克福落地欧洲首个数据中心,随后又于2018年通过伦敦数据中心进入英国市场。目前,阿里云已在德国部署三个数据中心,并持续完善欧洲网络布局。不过,相较于全球三大云厂商,阿里云在欧洲仍属于后来者。

据 Synergy Research Group 的数据显示,亚马逊云服务 (AWS)、微软 Azure 和谷歌云合计占据了该地区约 70% 的云基础设施收入,而所有欧洲云服务提供商加起来 仅占 15% 的市场份额。阿里云仍处于持续拓展市场阶段。

除了建设基础设施,阿里云也在不断提升在欧洲市场的品牌影响力。今年5月,阿里巴巴集团与欧足联(UEFA)及UC3达成多年期合作协议,将成为欧冠联赛和2028年欧洲杯的官方人工智能、云计算和电子商务合作伙伴。

按照双方规划,此次合作将运用阿里巴巴先进的人工智能技术,通过其Qwen 大语言模型(LLM)支持球迷互动以及媒体和内容管理。 结合其云计算基础设施和全球电子商务平台,阿里巴巴将为欧足联旗下各大旗舰赛事打造沉浸式的全球球迷和内容体验。

相比过去几年较为稳健的海外布局,2025年开始,出海已经被提升到阿里云的战略高度。据媒体报道,阿里云将“出海”与“AI”并列为两大战略重点,并于2025年2月成立出海事业部,目前团队规模已达数百人,承担着推动海外业务高速增长的任务。

内部启动会上,管理层将此次调整称为“阿里云成立十多年来发展进程中的一次磅礴转向”,并提出“没有回退的可能性,唯有成功”。

战略升级背后,是持续加码的资本投入。

阿里方面,此前计划投入约527亿美元(约合人民币3583.33亿元)用于其 AI 数据中心相关资本开支,后续曾考虑提高至690亿美元(约合人民币4691.64亿元)。

2025年云栖大会上,阿里巴巴公布了迄今为止在人工智能基础设施领域最大规模的海外投资。该计划包括在巴西、法国和荷兰新建云区域,以及在墨西哥、日本、韩国、马来西亚和迪拜扩容。

与此同时,公司还不断增加AI基础设施投入。在公司 11 月的财报电话会议上,阿里巴巴透露,过去 12 个月里,公司在人工智能相关采购方面花费了约 160 亿美元,其中包括数据中心。

从持续扩容海外节点,到成立专门的出海事业部,再到数千亿元基础设施投入,阿里云正在以前所未有的力度推进全球化布局。

二、为何在海外找增量?

阿里云此次加速出海,是国内增长见顶、AI爆发和客户需求变化三重因素共同推动的结果。

目前,国内云计算市场已进入存量竞争阶段,海外成为新的增长空间。

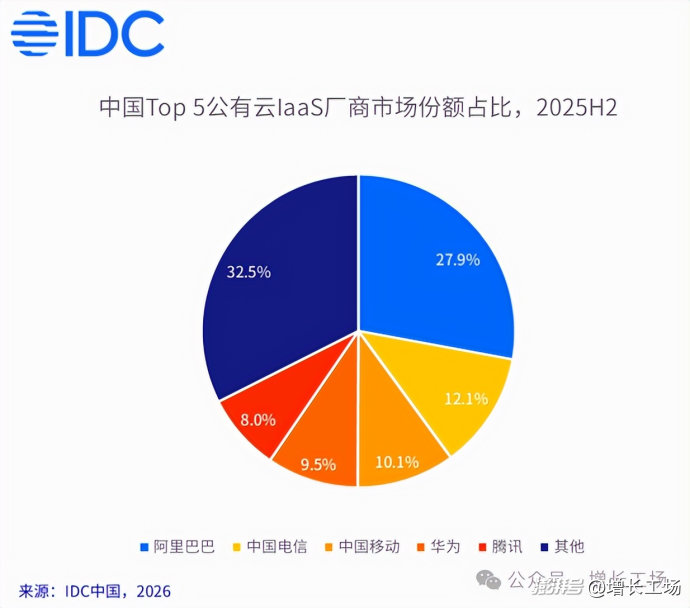

在中国市场,阿里云依然保持着领先优势。IDC数据显示,2025年下半年,阿里云在中国公有云IaaS市场的份额进一步提升至27.9%,领先第二名超过15个百分点。在AI云市场,据Omdia发布的报告,2025年上半年阿里云市场份额达到35.8%,超过第二至第四名的总和。

但放到全球市场,阿里云体量就不够看了。

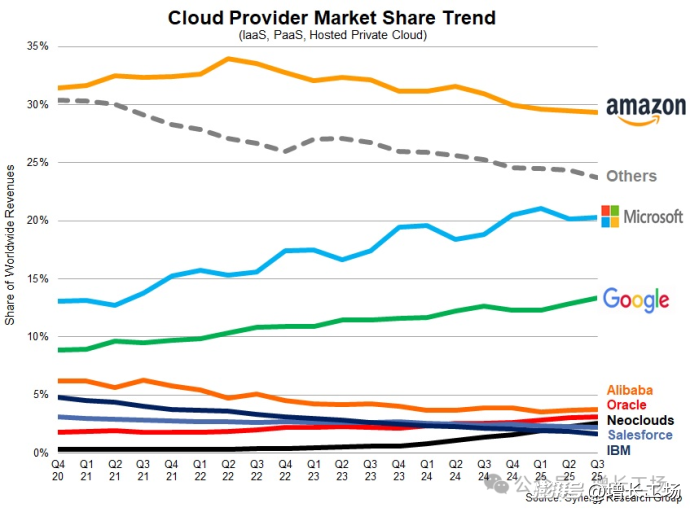

据Synergy Research Group数据,2025年第三季度全球云基础设施服务市场中,AWS、微软Azure和Google Cloud三大巨头合计占据63%的份额。同一时期,AWS、Azure和Google Cloud的全球市场份额分别约为29%、20%和13%,而阿里云的份额约为4%

与此同时,阿里云曾连续九个季度营收增速低于10%,而AWS、Azure和Google Cloud同期长期保持20%左右的增长速度。对于已经在国内占据领先地位的阿里云而言,海外市场已成为未来增长的重要突破口。

不过,仅仅依靠增长压力,并不足以解释阿里云为何突然加快海外布局。真正改变行业节奏的,是AI带来的算力需求爆发。

长期以来,云计算行业始终遵循着规模越大、价格越低的发展规律。然而,2026年初,这一行业惯例第一次被打破。

1月,AWS率先上调海外AI算力价格约15%;几天后,Google Cloud跟进;3月,阿里云宣布提高AI算力和高性能存储产品价格。值得注意的是,涨价仅发生AI算力相关产品,普通云服务器依然维持降价趋势。

需求增长同样体现在模型调用量上。阿里云披露,2026年前五个月,其MaaS(模型即服务)Token收入同比增长15倍。越来越多企业开始直接调用大模型API,这使推理算力成为新的增长引擎,也让云厂商不得不持续扩充海外算力基础设施。

与此同时,云服务本身也发生了变化。过去,企业采购的是服务器、数据库和网络资源;如今,更多企业直接购买模型API,通过Token调用大模型能力,持续运行智能体、机器人等AI应用。

相比模型训练,推理任务更加高频、更强调实时响应,对网络延迟极为敏感。这意味着,算力必须尽可能部署在用户附近。

这也解释了阿里云此次新增巴黎和柔佛两个节点的原因。巴黎主要服务欧洲客户,满足数据合规和低时延需求;柔佛则依托新加坡辐射整个东南亚市场,承接快速增长的AI推理需求。

对于AI时代的云厂商而言,数据中心已不仅是基础设施,更成为连接全球AI应用和智能体的关键节点。

三、AI如何重塑云竞争

在传统云竞争中,资源规模和区域覆盖是核心指标。谁数据中心更多,谁就更有竞争力;谁绑定大客户和生态,谁就更稳固。然而AI时代正重塑规则。今天,云竞争的焦点已从基础设施转向AI能力栈。

AWS正在从传统云平台向AI基础设施平台转型。一方面持续扩展GPU算力集群,并通过自研芯片降低对外部GPU的依赖;另一方面通过Amazon Bedrock将多种大模型能力统一接入云平台,向企业提供标准化的AI调用接口,使模型成为云服务的一部分,而非独立产品。

Google Cloud则强化模型+芯片一体化路径,依托Gemini大模型体系与TPU自研芯片,试图在AI训练与推理效率上建立系统性优势,并将AI能力嵌入搜索、办公与开发工具链之中,形成平台级生态。

微软的角色也在发生变化。2026年4月,微软与OpenAI更新合作协议,结束了延续多年的独家云绑定关系。根据协议调整,OpenAI不再受限于单一云厂商,可以在包括AWS、Google Cloud在内的多个云平台部署模型能力。

同年4月底,AWS在其Bedrock平台上线基于OpenAI的模型服务,包括GPT-5.5与Codex能力,标志着OpenAI核心模型首次进入亚马逊云生态。

AI时代,云厂商之间的差异正在被重新定义。过去,竞争优势往往来自独家模型绑定,而现在,核心模型开始跨云流动。

在这一背景下,阿里云的竞争路径更偏向全栈AI云体系,其结构覆盖从底层算力芯片、飞天云操作系统,到中间的AI平台PAI,再到通义千问(Qwen)大模型,形成从基础设施到模型再到应用的完整链条。

随着AI应用从训练转向推理,算力消耗方式发生根本变化,推理任务更高频、更实时,对网络延迟更加敏感。这意味着算力必须尽可能靠近用户部署,而不是集中在单一区域。

因此,全球云厂商正在加速构建分布式AI基础设施网络。AWS、Google Cloud持续扩展多区域AI算力节点,而阿里云也在巴黎、柔佛、日本、墨西哥等地加快数据中心布局,本质上都是在构建面向AI推理时代的全球节点体系。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们