2022年是机构的“重生”之年,在经历了三年的奔跑、观望、测试与反思后,MCN机构呈现出了较大的格局变化。

虽然外部环境依然存在较大限制,但机构作为商业主体重新回归对“生意”的思考。围绕“收入增长”,机构在过去一年采取了“降本增效、去肥增瘦”的调整。同时,它们也依然保持着高强度的创新与多元化模式的探索。

一方面,老机构加速转型“求增长”,新生机构以差异化方式切入“谋生存”;另一方面,机构向平台多栖化发展,延展达人成长空间、拓宽商业护城河,在MCN机构告别高增长期之后,寻求构建自己的第二甚至第三增长曲线成为战略中的“重中之重”。

在深访数百家MCN机构之后,克劳锐想将2022总结为“创新的一年”——短剧内容获得了极高的用户消费,个人生活记录类内容慢慢形成主流,助播天团和明星主播已经成为常态,本地生活类内容“小荷才露尖尖角”……

而面对着当前上下游诉求升级、同行业竞争加剧、机构盈利难度攀升的现实局面,MCN机构需要直面自己的“迭代期”,并基于各自的基因与能力,在不同的赛道开始“自我竞速”。

那么,在过去的一年中,MCN行业究竟发生了怎样的变化?各大MCN机构是如何面对行业的挑战的?在接下来的时间里,MCN机构又将有着怎样的发展空间?

为了解答这些问题,克劳锐历时5个月,通过在线问卷调查、实地调研以及深度访谈等方式和国内不同规模、不同类型的MCN机构进行了直接对话,发布《2023克劳锐中国内容机构(MCN)行业发展研究白皮书》,从第三方视角出发洞察2022年MCN行业发展现状、行业变局,对行业进行全方位、多角度的展示,希望能为行业带来客观、有价值的参考。

在过去一段时间,整个内容行业经历了内容周期的变革,经历过井喷式的增长后,MCN机构数量已经进入了相对稳定、小步快跑的阶段。大多数机构开始寻求构建自己的第二甚至第三增长曲线,包含以内容运营带动整合营销、直播带货带动供应链业务、海外业务的拓展,大家都在积极寻找可持续的增长模式。

针对2022年MCN行业的发展变化,克劳锐总结了2022年MCN行业出现的10大现象,本文将针对其中的重点现象进行解析。

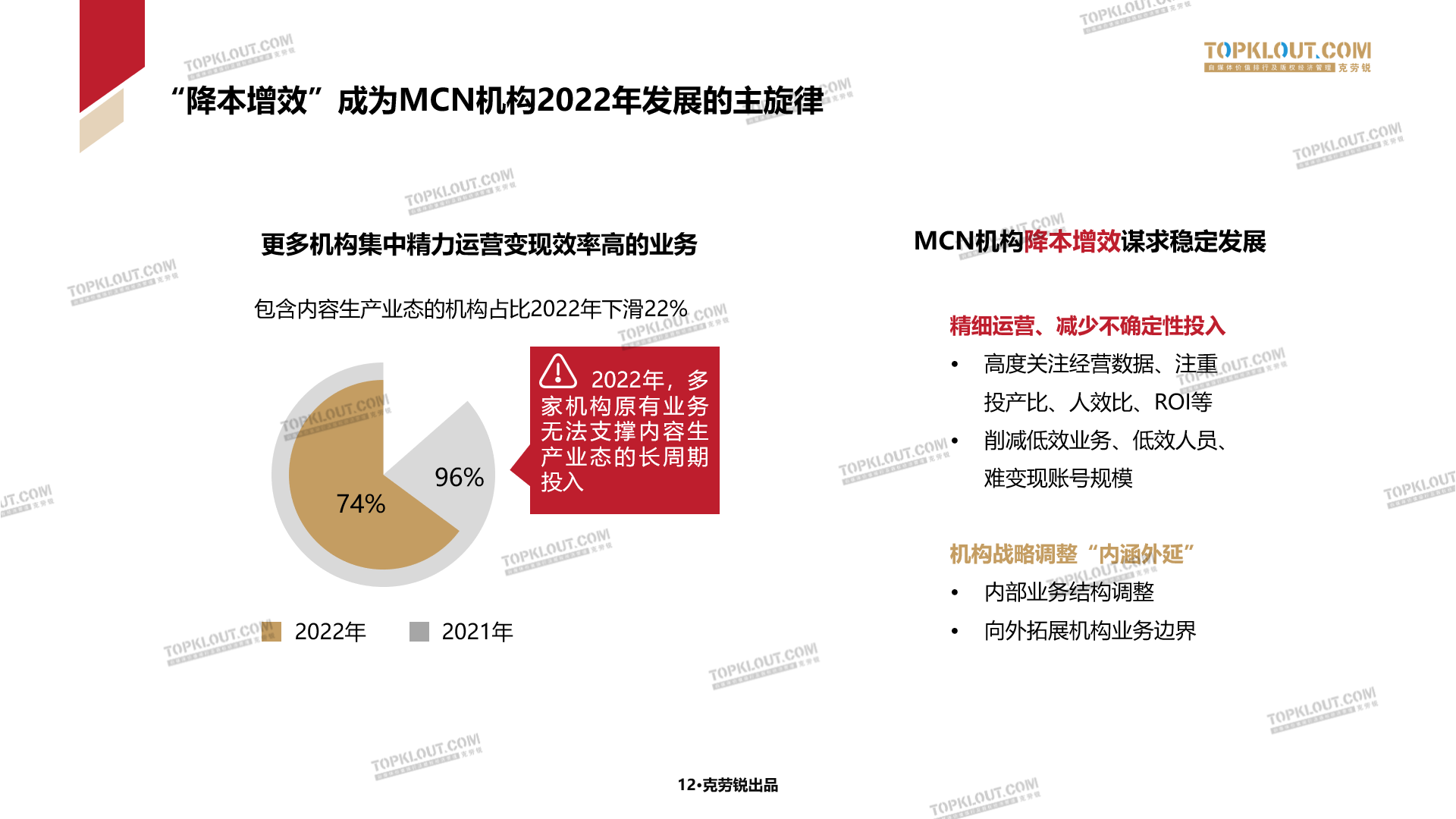

核心现象①:“降本增效”成为MCN机构2022年发展的主旋律

当前,“降本增效”成为各行业的主旋律,于MCN机构也不例外,它们正在跨入一个新的行业周期。

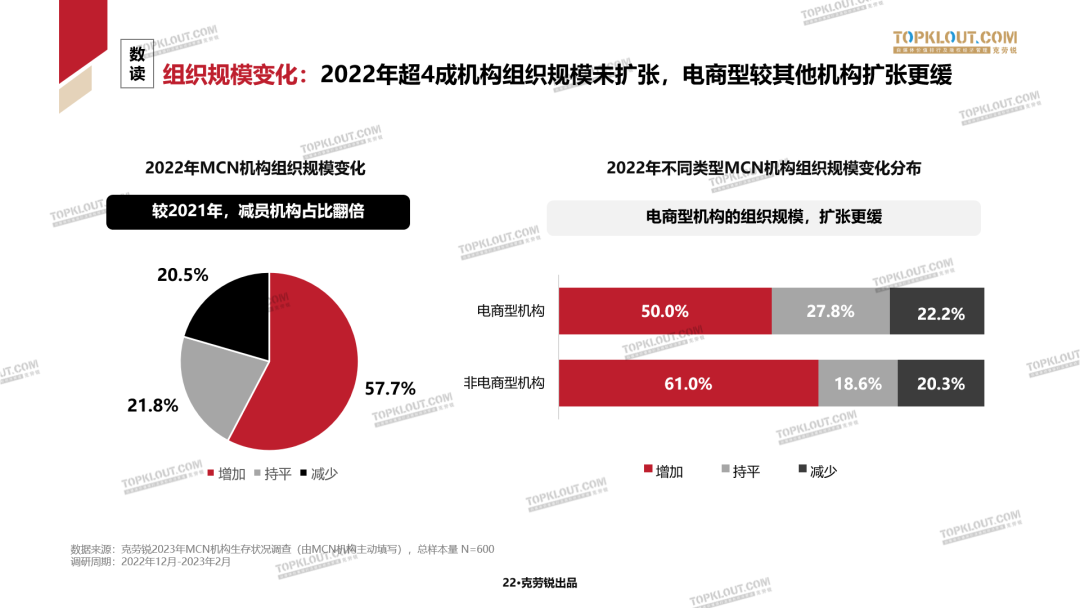

根据克劳锐的调研数据显示,MCN机构组织“中段(50-100人规模)”明显收缩,占比从37%降至22%。MCN机构组织规模两极分化,一面是中小型的新机构涌入、机构减员,另一面是成长期机构扩张、成熟机构拆分。

在“降本”方面,与2021年相比,2022年4成机构组织规模未扩张,电商型机构较其他机构扩张更缓;较2021年,减员机构占比翻倍。成立3年以上机构团队增长快,百人规模仍是机构扩张的分水岭。

而在各大MCN机构目前的组织架构中,团队核心配置围绕商业增长与内容运营,机构设置整合营销、中台服务、品牌研发等独立部门,更多机构的“劳动密集型”部门占比收缩,进一步压缩成本。

从内容生产端看,在整个2022年里,包含内容生产业态的机构占比2022年下滑22%,过高的内容生产成本成为部分机构的“负担”,多家机构的原有业务无法支撑内容生产业态的长周期投入,开始集中精力运营变现效率高的业务。

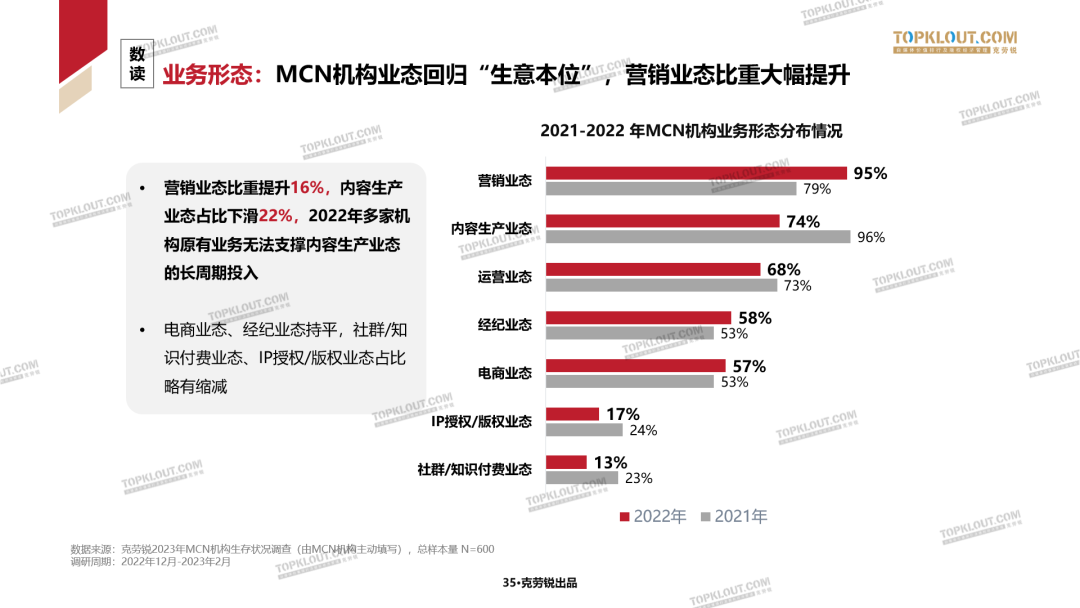

在“增效”方面,2022年MCN机构业态回归“生意本位”,营销业态比重大幅提升。据克劳锐调研数据显示,2022年,机构仍聚焦在内容生产业态、营销业态、运营业态三大业态,其中营销业态比重提升16%,电商业态、经纪业态持平,社群/知识付费业态、IP授权/版权业态占比缩减。

此外,MCN机构在商业化层面的积极动作也凸显出对“营收”的看重。多家机构选择精细化运营,高度关注经营数据、注重投产比、人效比、ROI等,削减低效业务、低效人员、难变现账号的规模。对内,机构不断进行业务结构的调整,对外则是不断拓宽业务边界,寻求发展的多样性与可能性。

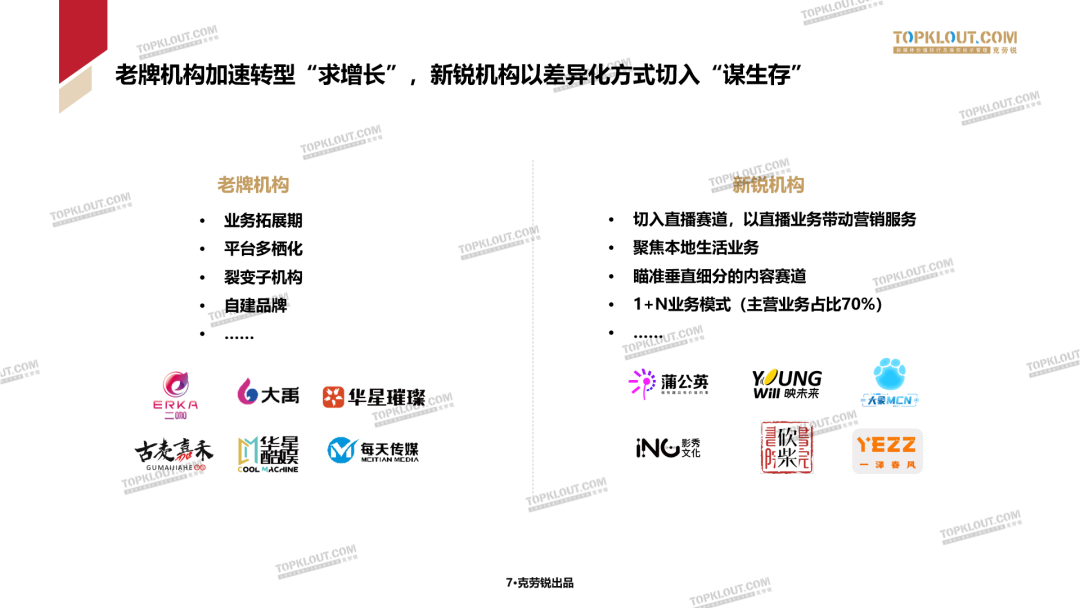

核心现象②:老牌机构加速转型“求增长”,新锐机构以差异化方式切入“谋生存”

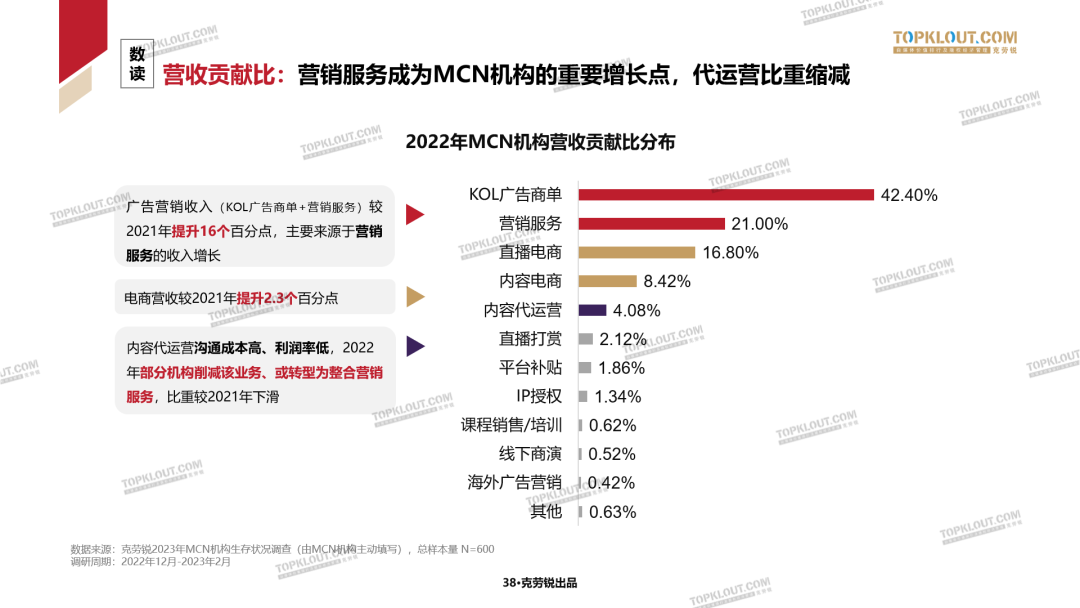

据克劳锐调研MCN机构发现,2022年营销服务成为各MCN机构的重要增长点,代运营比重缩减。整体上看,KOL广告商单占MCN机构营销贡献比超40%,直播电商占比16.8%。

其中,广告营销收入较2021年提升16个百分点,主要来源于营销服务(整合营销/全案服务);电商营收较2021年提升2.3个百分点;内容代运营沟通成本高、利润率低,2022年部分机构削减该业务、或转型为整合营销服务,比重较2021年有所下滑。

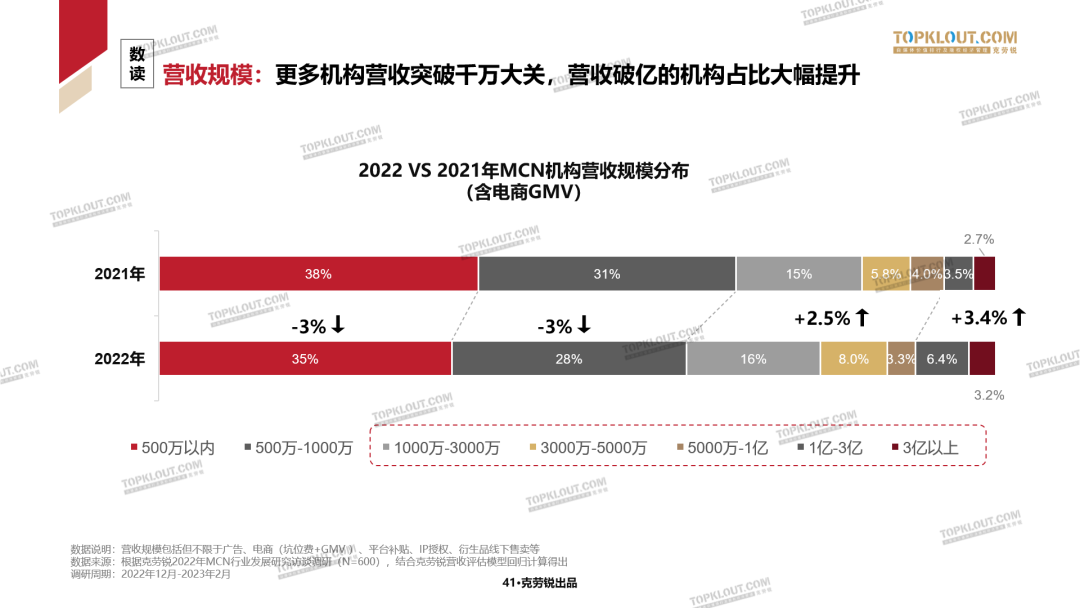

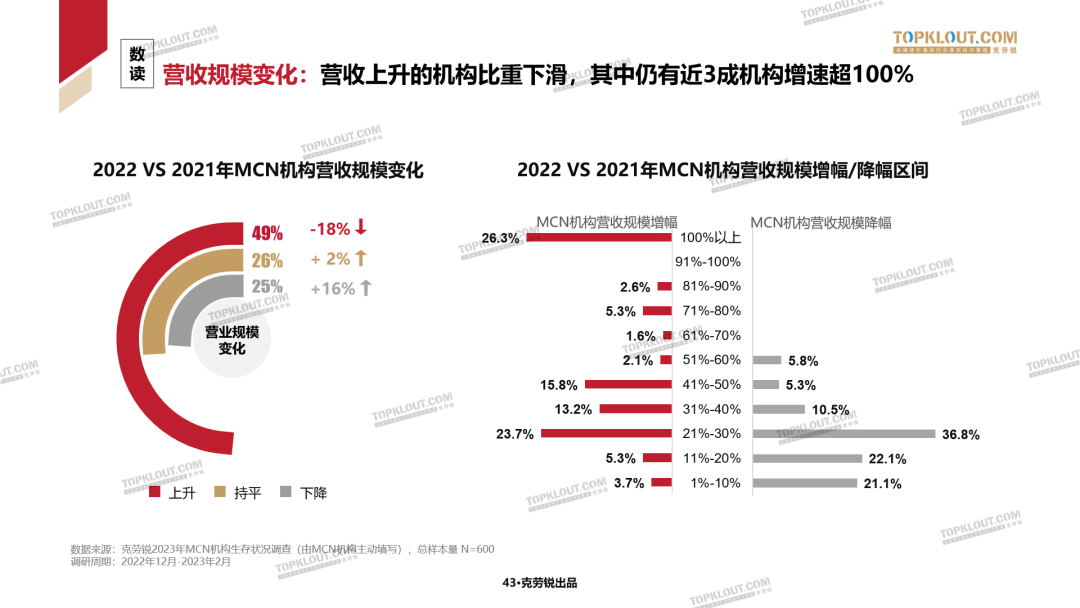

从营收大盘看,虽然更多MCN机构营收突破千万大关,营收破亿的机构占比大幅提升,比例从6.2%升至9.6%,但营收上升的机构比重下滑,下滑机构占整体比重较2021下滑18%。

利润率反映出当前MCN机构的盈利状况:整个2022年仅3成机构利润率上升,增幅集中在20%-30%,增长阻力加大。参与本次调研的7成机构表示,2022全年利润率无增长,而人员及流量成本攀升、新业务试水成本高。

在此现状下,老牌机构纷纷探索新的增长手段,包括平台多栖化、裂变子机构、自建品牌等,而新锐机构则选择以差异化方式“谋生存”,包括但不限于布局直播带货、切入本地生活、深耕垂直内容赛道等。可以看出,扩大营收、重抓商业化是当下所有MCN机构的共识。

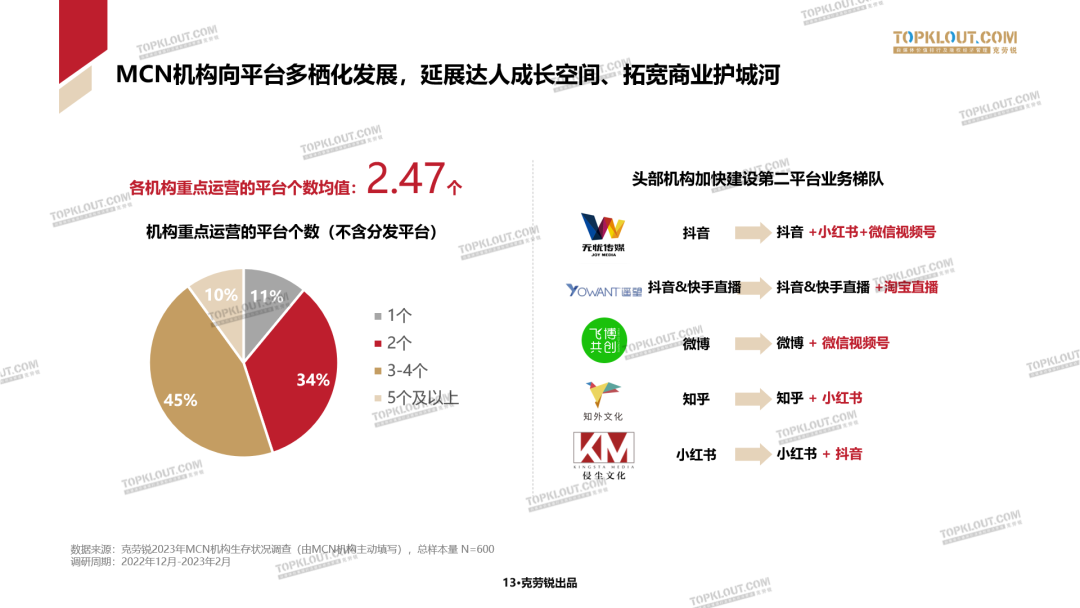

核心现象③:机构向平台多栖化发展,延展达人成长空间、拓宽商业护城河

据克劳锐调研得知,当下各机构重点运营的平台个数均值在2.47个,重点运营5个及以上平台的机构占比10%,重点运营3-4个平台的机构占比45%,重点运营2个平台的机构占比34%。

此外,单平台头部机构开始加快建设第二平台业务梯队,希望通过平台的扩容,拓展变现路径,拓宽商业护城河。例如无忧传媒在抖音之外,重点投入了小红书与微信视频号的业务板块;遥望科技在抖音、快手之外向淘宝直播延伸布局;飞博共创在微博之外同样选择微信视频号进行探索;而知外文化则在知乎之外开始了小红书的布局。

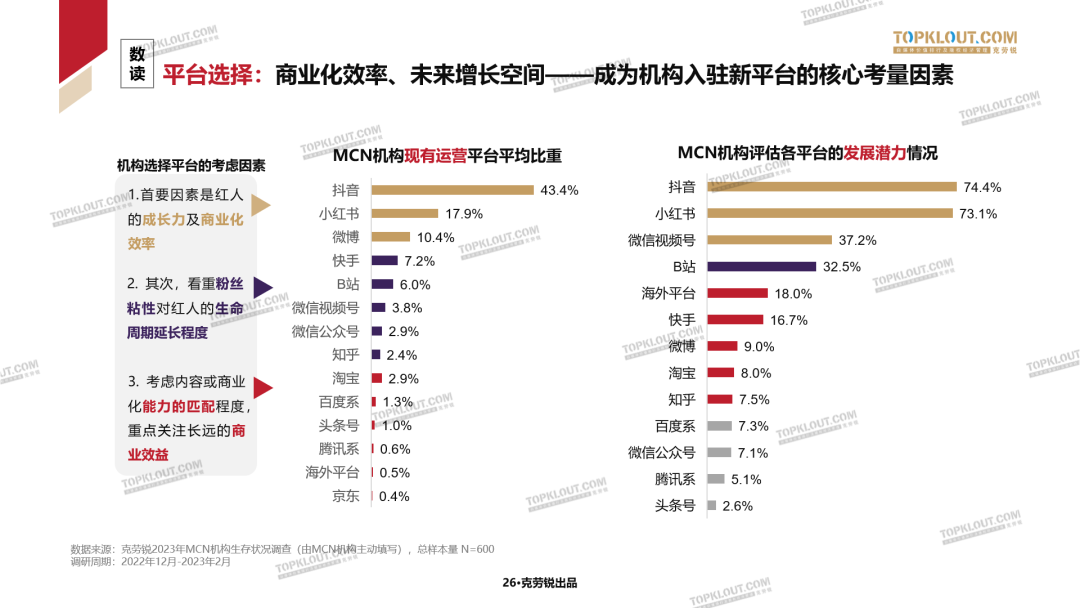

在平台选择方面,商业化效率与未来增长空间成为机构入驻新平台的核心考量因素,此外,粉丝粘性对红人的生命周期延长程度同样倍受重视。

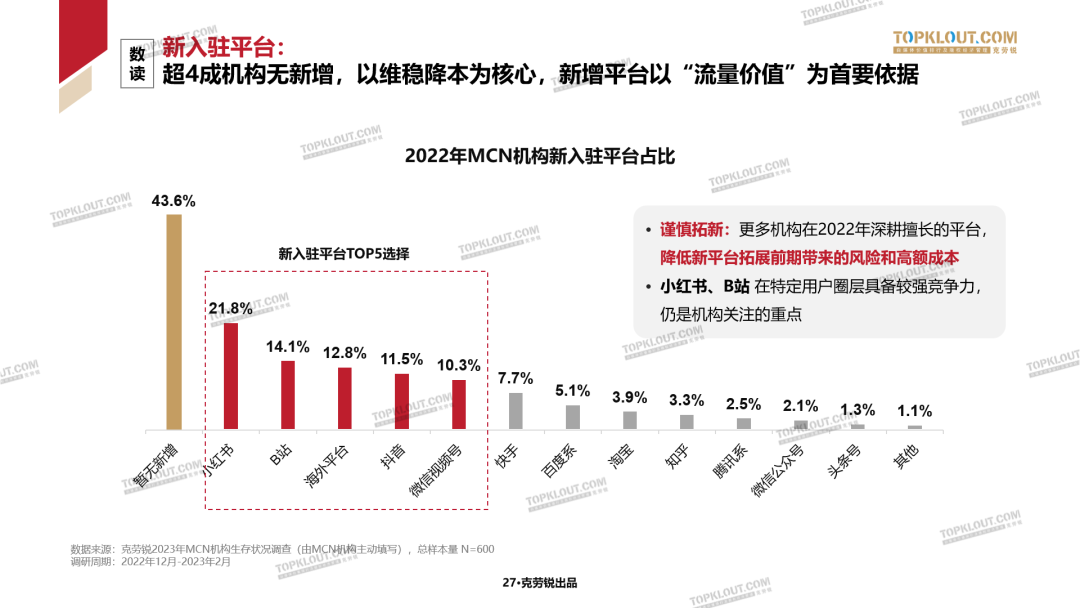

从数据上看,超4成机构无新增平台,MCN机构以维稳降本为核心目标,新增平台基本以“流量价值”为首要依据。更多机构选择在2022年深耕擅长的平台,降低新平台拓展前期带来的风险和高额成本。

在具体的平台运营层面,MCN机构现有运营平台平均比重排名前5位为:抖音、小红书、微博、快手、B站。而MCN机构评估各平台的发展潜力前5位为:抖音、小红书、微信视频号、B站、海外平台。

可以看出,谨慎拓新、延长红人生命周期成为机构在平台运营侧的重要策略,未来平台的商业化增长空间成为吸引机构入驻的重要影响因素。

核心现象④:内容创新、模式创新、技术创新,2022成为创新之年

据克劳锐观察,各家MCN在账号签约上有了新变化,2022年签约账号增加的MCN机构占比54.6%,持平的占比37.7%,减少的占比7.7%。从签约账号规模上看,签约500个以上账号的机构数量明显增多,签约50个以下的机构数量缩减18%,而签约100-200个的机构数量压缩至10%。

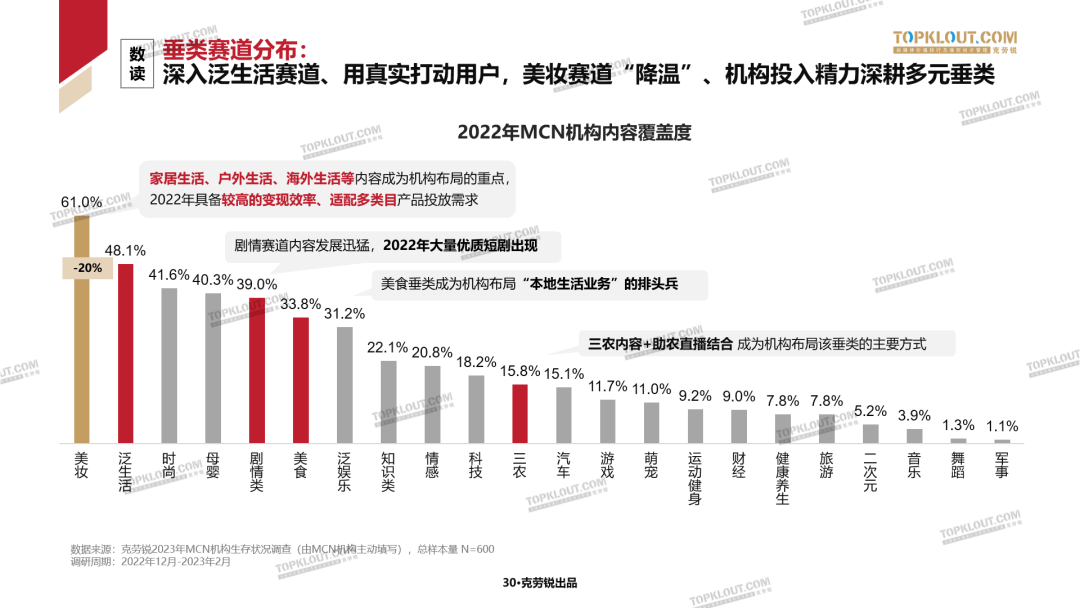

从细分内容垂类上看,各机构开始深入泛生活赛道、用真实打动用户。其中,美妆赛道迎来“降温”,而家居生活、户外生活、海外生活等内容成为机构布局的重点。

值得一提的是,在2022年剧情赛道内容发展迅猛,大量优质短剧出现;另一方面,不仅美食垂类成为机构布局“本地生活业务”的排头兵,三农内容+助农直播结合的模式也成为机构尝试的新方向。

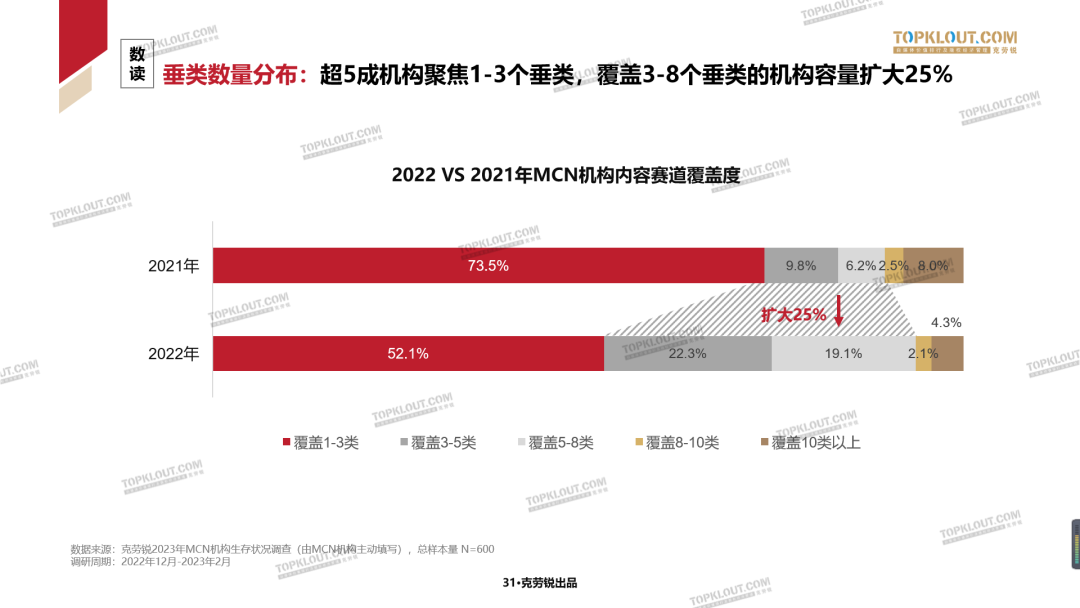

据克劳锐统计,2022年超5成机构聚焦1-3个垂类,覆盖3-8个垂类的机构容量相比2021年扩大25%。

在内容格式上,机构在坚守短视频内容的同时,综合考量能力与商业效率,战略性布局直播、图文、中视频等内容形式。综合近三年发展来看,短视频占主流、直播趋于冷静,而图文、中视频仍然是不可或缺的内容形态。

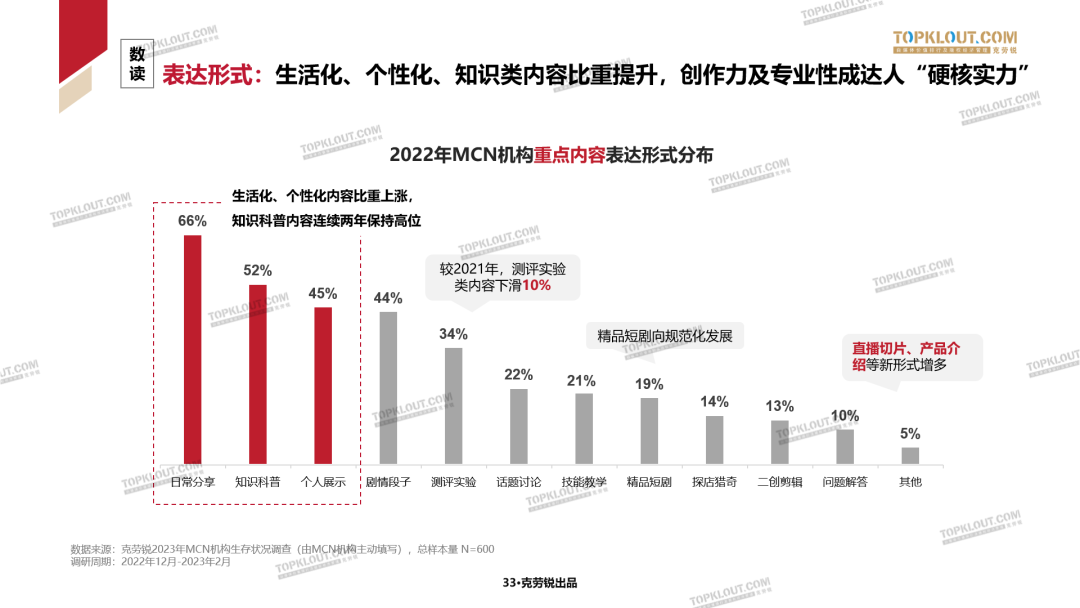

最后,通过数据分析MCN机构重点内容表达形式分布可得,2022年生活化、个性化、知识类内容比重提升,知识科普内容连续两年保持高位,创作力及专业性成达人“硬核实力”。

总结而言,整个2022年MCN机构不断深化“内功”,为行业呈现出了内容、模式、技术层面的多样化创新。

从模式上看,部分MCN机构依托群体IP,不断将直播间场景化、主题化、去中心化,实现直播的全时段覆盖,将直播打造成品牌。

各种创新性的直播形式层出不穷,喊麦、角色扮演等形式使得带货直播更具娱乐性与观赏性,直播正在朝着综艺化的方向发展。此外,技术迭代,强化了数字人在内容行业的应用,提高内容产出及商业化的效率。

除以上4大核心现象外,完整版报告会通过对10大现象的解读,进行更加清晰的行业全景“扫描”,让从业者对于2022年的MCN行业有一个更加全面的了解。

根据克劳锐的洞察,整个2022年上下游诉求升级、同行业竞争加剧、机构盈利难度攀升。在“降本增效”的大背景下,“求增长”成为各MCN机构的重点战略,商业夯实团队、提高效率成为机构最主要的行动措施。

克劳锐认为,更多机构将增长重心聚焦在营销服务及电商侧,电商业务涵盖:直播带货、内容电商、团长业务、红人店铺等形式;部分机构计划围绕头部IP、供应链资源等孵化新品牌,并以电商作为品牌变现主要方式。

内容行业发展至今,经历了萌芽、发展、爆发、进化与迭代5大时期,在MCN机构发展十年之际,如何穿越周期实现可持续增长成为关键。

当下,国内MCN机构以人员架构的差异主要划分为两大形态。首先是内容形态的MCN机构,主要通围绕内容创作者进行变现;其次是电商形态的MCN机构,按照其IP的不同发展方式分为个体IP类与群体IP类,通过带货主播进行变现。

于内容形态机构而言,主要依靠内部调整签约及自孵化的比重,匹配业务发展;于电商形态机构而言,生意本位是典型特征,带货效率与内容创新成为能力提升的侧重点。

因此,不同类型的机构有着明确的能力基因与差异化定位,针对不同特性,机构也走出了不同的发展路径。

差异定位①:业务聚焦型公司

此类机构凭借专业门槛、技术优势、资源优势,占据了差异化赛道的首要位置。其优势在于商业效率极大化、核心竞争力难复制、占领用户心智。

业务聚焦型机构不断提升长板能力,纵向深耕,采取差异化打法高筑竞争壁垒。其特征是规模小、协同能力强,人效比高。机构对创作者的管理能力较强,自有资源相对丰富,能够独立运营放大IP价值、提升商业效率。

差异定位②:跨界增长型公司

跨界增长型机构的核心特征是不断加快“从1到N”的转型和业务扩容,扩大公司商业承载范围。在保持MCN基础业务的同时,向广告公司、电商公司等方向尝试,部分机构开始创建自有品牌,并开始布局海外业务。

值得一提的是,目前海外市场的潜力尚未释放,国内MCN机构出海主要涌现出内容出海、跨境电商、建立海外MCN、品牌出海服务商四种模式。

当下,海外用户的需求较大,海外市场拥有较大的流量红利,国内MCN机构凭借优质内容资源、电商操盘能力等优势能够更快适应新环境,探索新市场更灵活。但海外用户特点、平台规则、KOL管理等难题同样存在,MCN机构出海要直面文化壁垒、版权政策差异等桎梏。

差异定位③:复合型企业

目前,多家多头部机构进化为“MCN+”的复合型企业,头部机构业务多元化、能力升级,部分机构甚至彻底转型离场。

MCN机构开始重新定义自身特性,未来机构或将围绕不同业务形态比拼综合能力。

整体来看,目前MCN机构处于明确核心竞争力,“扬长补短”提升可持续增长能力的阶段。不同类型的机构在不同发展阶段下,开始寻求相应路径突破增长天花板、提升可持续生长能力。

通过对2022年MCN行业发展状况、不同级别MCN机构特点以及平台政策情况的洞察,克劳锐总结了MCN行业未来五大发展趋势。

趋势①:MCN机构抢先占领市场头部位置,在差异化赛道内“自我竞速”

当下,MCN机构正抢占平台与垂类的头部位置,通过达人与内容强化市场认知度,并驱动更多资源引入、扩大合作范围,加深垂类内容赛道的影响力,强化主营平台的竞争力,提升主营业务的市场占有率。在MCN机构针对自身核心竞争力进行的差异化定位下,不断完善全链路的业务能力,提效率、提速度,通过“自我竞速”实现机构竞争力的不断强化。

趋势②:直播电商回归货品核心,不以个人为主导的“直播间IP”快速崛起

2022年,部分电商主播开始转型,一方面能够释放达人的部分精力,用到内容创作或其他工作上;另一方面,量级较大的直播电商账号也能实现去中心化发展。其次,也有部分主播持续释放个人IP势能,搭建直播间账号矩阵,提升了自身影响力。最后,2022年也出现了新机构依托特色内容成功塑造直播间IP的现象。

在未来,于行业而言,直播间将涌现出更多IP,直播间去中心化的现象将延续,且有更多矩阵化、多元化发展的直播间。于主播而言,在用户消费“以货为本”的趋势下,主播们的角色将走向专业化,而非仅仅依托于个人IP魅力。

趋势③:科技渗透内容市场,进一步影响MCN机构内部的生产关系

目前,AI、XR等技术逐渐应用于内容创作之中,AIGC技术使得内容制作成本降低。虚拟人与数字孪生赋能内容创作者,创意内容生产效率提高,技术更成熟。虚拟直播、24h客服等业务落地难度降低,边际成本逐渐降低。

同时,随着元宇宙概念的发展,VR、AR、MR等技术与内容IP结合,建设了新的虚拟社交空间,向用户提供了虚拟体验类的服务或产品。而机构则可以借助新技术提升优质内容生产能力,从而改变MCN机构内部的生产关系。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们