近段时间,快手、抖音两个短视频巨头都很活跃,公布了一系列活动和成绩单。

抖音则在上个月底完成了一系列组织架构调整,副总裁韩尚佑成为了抖音部门的总负责人,统筹抖音、直播、生活服务等各项业务,直接向抖音集团CEO张楠汇报;与此同时,抖音也正式进军网约车市场,各大出行平台相继进驻;最近几天,还有媒体爆出抖音电商去年GMV暴涨76%至1.41万亿元的消息,不过遭到辟谣。

从这一系列动态来看,抖音、快手各项业务发展得红红火火,一片欣欣向荣。但仔细一看,在其近期工作中,电商、本地生活、直播的占比越来越重,短视频的出镜率越来越少。

虽说短视频早已和电商等其他业务深度融合,难以划定界线。但在一片红火的增长数据之中,短视频行业过去这一年确实出现了不少新问题。

如今的短视频行业,有哪些困难亟需从业者们去解决?哪些不利的变化最值得引起警惕?带着这些问题,我们有必要好好梳理一下短视频行业在2022年的得与失。

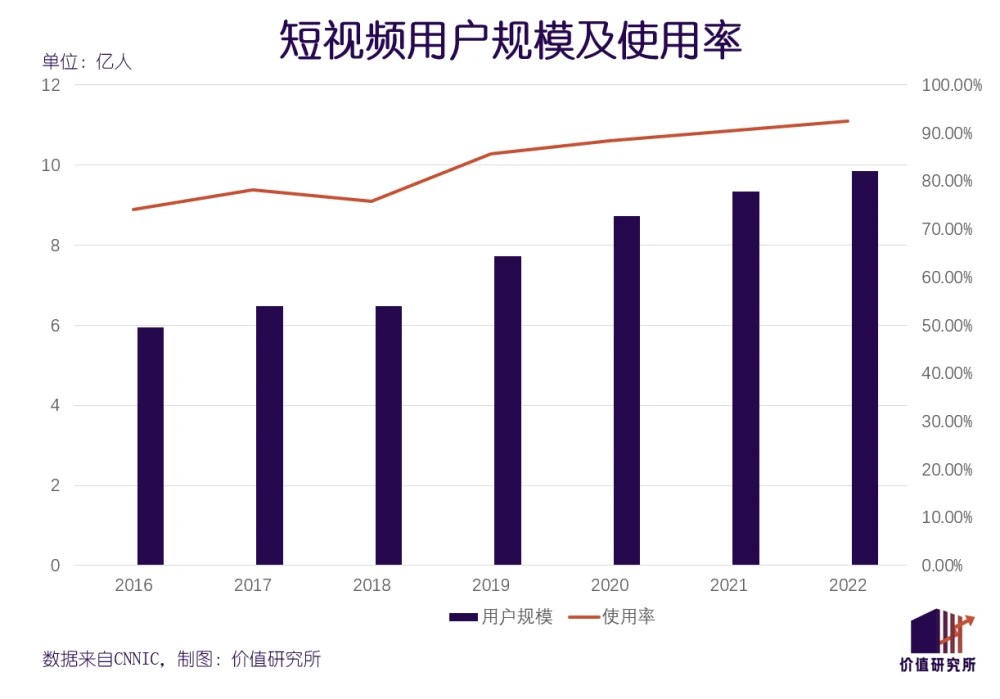

首先要肯定的是,在社交媒体、长视频、图文资讯、搜索等互联网应用场景用户增长接近停滞的情况下,短视频依然不负众望,成为过去一年用户增长最明显的互联网赛道之一。

来自CNNIC的报告预测,截止2022年12月底短视频用户规模约为9.85亿人,网民使用率超过92%,同比增长近两个百分点。来自索福瑞的数据则指出,短视频用户群分布广泛,从青少年到银发一族全都是其忠实拥趸。其中,10岁及以下网民的短视频使用率达到90.4%,50岁及以上中老年用户的使用率也超过30%。

从使用时长和频率来看,短视频也是一骑绝尘,无愧于“时间杀手”的称号。易观千帆的数据指出,2022年上半年短视频用户使用总时长最高纪录是5月的714.77亿小时,整个上半年的日均使用时长则同比增长10%。

如果这些数据还不够直观,和其他互联网应用场景的用户规模进行对比,我们就能更深刻地认识到短视频的火爆程度。

同样来自CNNIC的数据显示,截止去年上半年,我国网络新闻用户规模为7.88亿,网络直播用户规模为7.16亿,受疫情影响光速走红的在线医疗市场用户规模不过区区3亿,全都不是短视频的对手。在所有互联网应用场景中,只有和网友们日常生活深度绑定即时通讯用户规模能超过短视频,达到10.27亿。

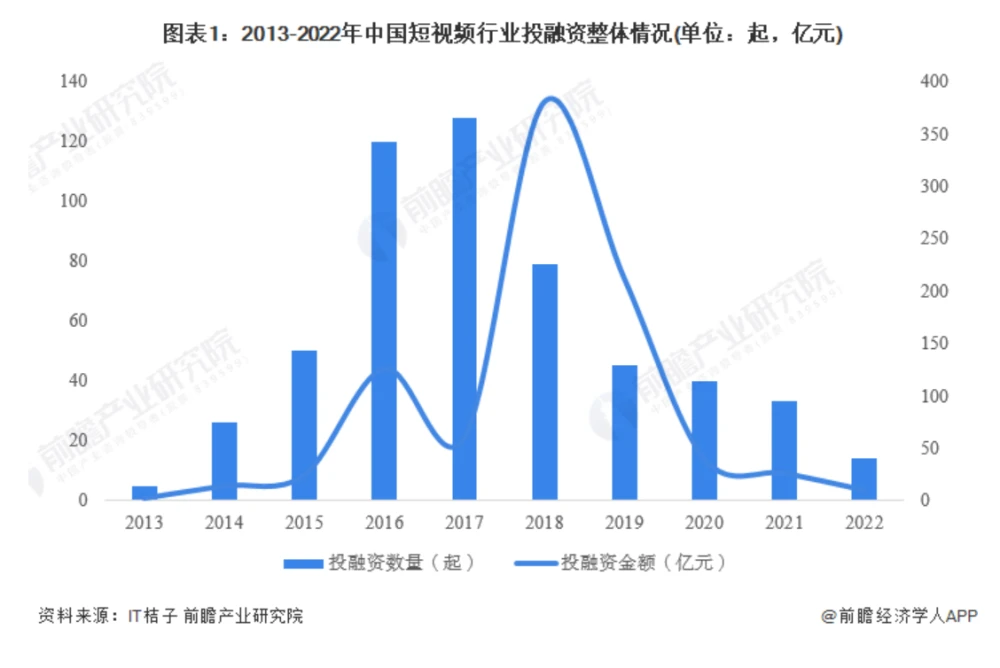

从行业内竞争来看,抖音、快手两极对峙的格局短时间不会改变。不过在快手成功上市、抖音无意独立融资的情况下,短视频平台在一级融资市场的热度早已跌至冰点。

IT桔子统计的数据显示,截止2022年11月底,短视频行业全年仅完成14起投融资事件,公开披露的融资总金额约为10.16亿元。作为对比,在一级市场最活跃的2017年,短视频行业共完成了128起投融资,2018年合计380亿的投融资总额也创下历史纪录。

(图片来自前瞻产业研究院)

从资本的态度不难看出,中小型、新平台的上升通道正在收窄,短视频行业逐渐成为寡头的游戏。单靠不断增长总用户规模,已经不足以打动谨慎且挑剔的资本。

价值研究所就认为,短视频用户规模增速下滑是无可避免的,天花板也隐隐若现。有鉴于此,各大短视频平台的工作重心也需要从拉新裂变转向用户留存和提高黏性上面。

要实现后一个目标,靠的就不止铺天盖地的宣传和地推,还有APP功能的更新迭代以及内容质量的提升。

新用户所剩无几,存量用户在经过多年浸润后,也变得越来越挑剔——这就对短视频平台提出了新的要求,后者必须不断迭代功能、打造爆款,才能留住这群核心用户。

一方面,短视频用户最明显的变化是耐心在下降——时长从1分钟缩短至15秒都已经无法满足用户们的快餐式摄入需求。这一点,在外国研究机构针对Tik Tok用户的多份调查报告中都能找到证据。丹麦技术大学的报告就指出,和2013年相比,人们在一个短视频标签上停留的时间已经缩短了33.5%。

在2021年底,抖音就率先推出短视频倍速播放功能试探市场反应。在过去一年,这种原本流行于长视频网站的形式已经成为各大短视频平台标配。来到2022年4月,抖音还开始测试“听视频”功能,试图进一步解放用户的双手和双眼。

在初始版本中,抖音的“听视频”功能只能在特定播放器中使用,用户即便锁屏或切换后台仍可继续收听,和各大音乐流媒体应用如出一辙。值得注意的是,抖音比QQ音乐和网易云音乐们更进一步——连“听视频”功能都配备了快退、快进和倍速功能。

另一方面,随着用户规模扩大且渗透率不断上升,用户希望短视频承载更多社交、互动功能。

在这一点上,拥有悠久的弹幕文化的B站可谓占尽天时地利,也给其他竞争对手带来了压力。快手就在去年4月悄悄进行了更新,正式上线弹幕,抖音也在9月内测短视频弹幕功能。除了文字之外,抖音的弹幕选项区还可以选择不透明度、显示区域、字体大小和移动速度等,而且几个平台都支持表情符号弹幕。

在价值研究所看来,这一系列功能创新的背景,都是用户争夺战进入存量阶段,源头活水减少,所有平台都想方设法把老用户留在自己的地盘。

然而,功能更迭无法解决所有烦恼——顶流网红和高质量的视频也很重要。但偏偏在这个环节,短视频平台过去一年遇到了不少问题,如今是进退维谷。

用户变得挑剔和平台流量分发规则的变化,会给整个短视频生态带来一系列连锁反应。其中最突出的现象,就是顶流网红的保鲜度降低,以及爆款视频的数量日渐减少。

媒体统计的数据显示,在高速增长的2018年,抖音点赞数破千万的超级爆款视频数量超过双位数,一年后骤降至3条。

随后两年,顶流明星开始进驻短视频平台,也为后者批量生产了大量爆款视频。比如落户抖音的刘德华,仅仅一年之内就为平台带来了8条点赞数破千万的超级爆款。另一顶流王心凌也早已入驻抖音,去年年中爆红之后其视频点赞数呈几何级暴涨。

但明星的流量来源于自身,平台更多只是承接了部分溢出的流量红利,无法证明自身的爆款制造能力。

乍一看,这种现象似乎违背了客观规律——和2018年相比,短视频用户规模、使用时长显著增长,抖音、快手的MAU都不断创下新纪录,理应更具备制造爆款的潜力。

那么问题出在哪里?在价值研究所(ID:jiazhiyanjiusuo)看来,平台流量分配规则的多次修改,以及短视频爆款公式的僵化和内容的趋同,都是重要因素。

以抖音为例,早期的潮流音乐、泛娱乐属性十分明确,用户群也高度垂直,创作者依托抖音神曲生产视频虽然大多缺乏创意,但却能精准踩中用户痛点,收获大量点赞。不过随着用户规模扩大、用户圈层扩大,能引起全民关注的内容本就会变得稀缺。

平台想扶持新晋创作者、中腰部KOL当然有自己的考量,但壮大公域流量池将流量分发权牢牢掌握在自己手里,也会导致一系列的消极影响:账号粉丝价值下降,网红的保鲜期也在缩短。

去年年初在抖音爆红的“张同学”,如今视频点赞数已经较巅峰时缩水三成以上;5月粉丝数涨幅在全站排名第四、站内视频热度仅次于王心凌和刘畊宏的“垫底辣孩”年底也逐渐归于沉寂。

正如自媒体人罗超在社交平台上表达的观点那样,如今的短视频行业已经进入了“算法造星”时代,平台想让谁红就让谁红,粉丝数只是纸面数字没有太多实际意义。

“跟社交平台的粉丝价值截然不同,公众号1个粉丝能顶抖音100个粉丝了吧?以前的网红还需要靠内容创意出圈,现在就是资本做主角。像刘畊宏,完全是一个资本推出来的人造明星。”

这样一来,内容创意、质量变得愈发边缘化,猜测算法规则、迎合平台喜好成为创作者们的共识。久而久之,内容趋同、爆款减少的问题也更加突出。

热点来了又去,网红和平台都没有吃到流量红利,也迫使双方作出改变。网红在创作方向和尺度上不断内卷,虽能不时收获奇效,但也面临争议。抖音、快手为首的短视频平台则在走一条更大胆的道路上:走出短视频的围城。

短视频的崛起,一度被视为长视频和图文内容衰落的标志,互联网的世界将进行一轮权力的更替。

从某种程度来讲,这番预测并没有错。

以已经上市、财务状况最透明的爱奇艺为例。数据显示,爱奇艺过去九年净亏损超过400亿,虽然好不容易在去年阶段性扭亏为盈,但用户数据和营收规模都和几个短视频平台相去甚远。而且正如上文所言,互联网用户的耐心仍在不断下降,长视频的前景的确不容乐观。

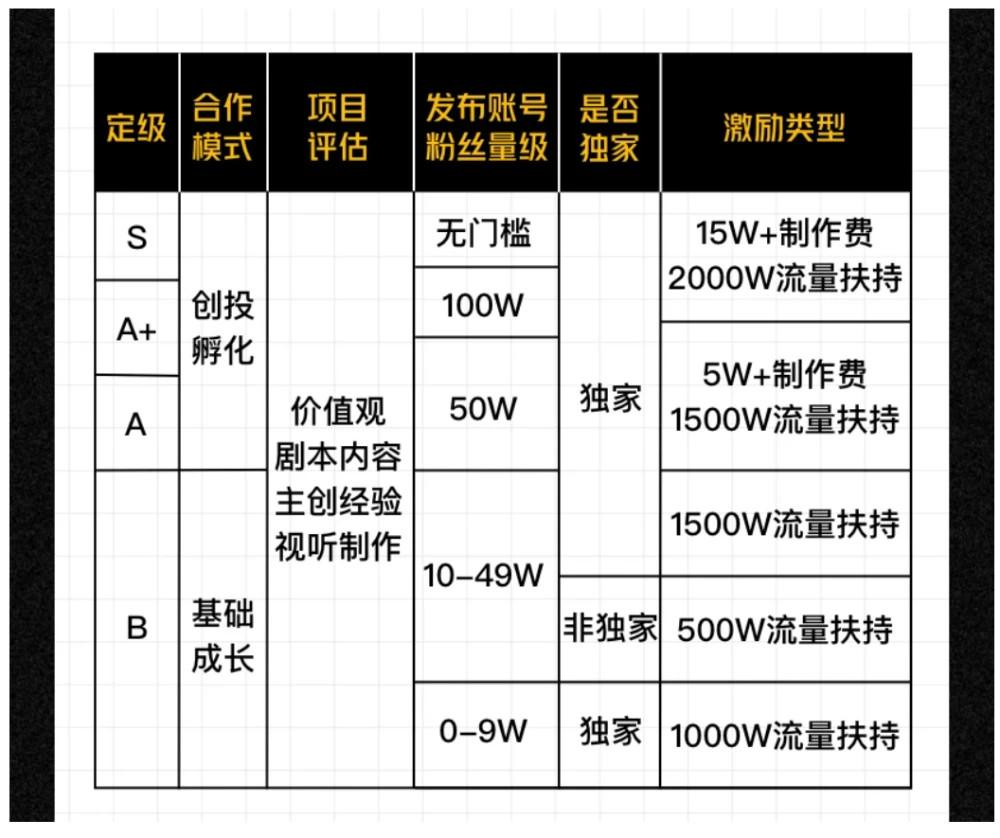

但来到2022年,抖音、快手、B站为首的短视频平台正在学着做一些“更长”的内容:时长远超传统短视频的“短综艺”、“短剧”已经成为标配,甚至在传统的影视剧赛道也开始出现更多布局。

广电总局披露的数据显示,光是去年一季度备案的网络微短剧篇目就超过300部,累计集数超过7000集,热度之高可见一斑。抖音在去年6月宣布推出“剧有引力”计划,融合了先前推出的“新番计划”、“千万爆款剧乐部”等活动,将短剧推向“零门槛”、人人都能创作的阶段。

(图片来自快手)

与此同时,影视版权也成为抖音、快手的争夺对象。

抖音这边上线了“放映厅”功能,提供了大量热门影视剧和经典老片——而且全部是免费播放。事实上,在西瓜视频并入之后,抖音的版权库就在短时间内得到壮大,拥有叫板优爱腾的底气。去年9月,抖音还宣布开放30分钟长视频上传权限,鼓励平台上的创作者生产更优质的中长视频内容。

从短剧、短综艺、中视频再到长视频,快手、抖音们尝试通过丰富的内容留住用户。但爱奇艺们的惨痛经历表明,长视频也不是一门容易做的生意:版权费逐渐攀升,自制剧同样需要花费大量人力、物力,更何况抖音、快手的制作经验也远逊于优爱腾。

说到底,长视频只能算一次崭新的尝试,不一定能转化为短视频平台的新增长点。为了考虑盈利问题,抖音、快手需要做得更多,走得离短视频更远。

在过去很多年,当我们谈及短视频的时候,都会不自觉地将其和抖音、快手两大巨头画上等号。可是正如文章开头所言,在过去一年抖音、快手为电商、本地生活等业务投入了越来越多的资源,经营的重心正在悄然发生转移。

“电商业务是公司未来重要增长引擎之一,也是整个快手商业生态的中心。未来很长一段时间,我的主要时间、精力都会放在电商业务上。”

从三季度财报来看,虽然广告仍是快手最大收入来源,营收和占比分别达到115.9亿元和50.1%,但增速已经不及以往。反倒是同比大涨26.6%的电商GMV、超过1亿的月活跃买家和15%的付费渗透率等数据为程一笑提供了商业化新希望。

抖音则在电商之外,花了更多时间开辟另一个新战场——本地生活。

过去一年下来,抖音的本地生活盟友不断增加:年初和顺丰同城达成合作,后者开始为抖音提供即时配送服务;8月,饿了么进驻,阿里本地生活服务公司CEO俞永福透露这只是“双方合作的新开始”。

但与此同时,抖音APP也变得越来越臃肿,外卖、到店甚至出行等功能先后加入,短视频应用的属性已经变得愈发模糊。

从内容契合度来看,电商、本地生活和直播结合得更彻底,反倒对传统的短视频创作不算十分依赖。平台要赚钱是天经地义的,但内容生态的改变会不会对用户体验造成影响就见仁见智了。

可以肯定的是,随着电商、本地生活等业务的地位越来重要,抖、快站内的短视频创作逻辑也在发生深刻的变化——最明显的例子是,如今已经越来越难找到一条不含带货信息的视频内容了。

正如前文所说,如今的短视频行业竞争格局固化,抖音、快手统治地位无忧,自然可以腾出手捣鼓更多商业化项目。但这种格局不会永远一成不变,在抖、快未注意到的冰山之下,可能潜藏着巅峰其江山的猛兽。

比起优爱腾和B站,那一条最让抖音、快手感到颤抖的鲶鱼,无疑是微信视频号。

在1月10日举行的2023微信公开课上,微信官方公布了视频号的一系列数据,过去一年的成绩可谓令人瞩目:

2022年全年视频号原创内容播放量同比提升350%,直播看播规模增长300%,基于算法推荐的视频播放量更是增长了超过400%;创作者的创作热情同样与日俱增,全年活跃创作者数和日均视频上传量同比均增长超100%,万粉及以上创作者数量增长308%;在创作者的努力下,内容质量同样得到改善,点赞数108万+的爆款内容增长186%。

价值研究所就认为,对比起抖音、快手,微信视频号有自己的独特优势:背靠微信的庞大流量池,微信生态内的流量内循环也已经演练得炉火纯青;打通公众号、小程序、搜一搜、购物等各大板块,可以构造完整的商业闭环。

先看视频号和微信生态的结合情况。

毫无疑问,视频号这个新风口已经引发了不少创作者重视。在实际运营中,视频号的的社交裂变优势也显露无疑,为新账号提供了更多突围机会。

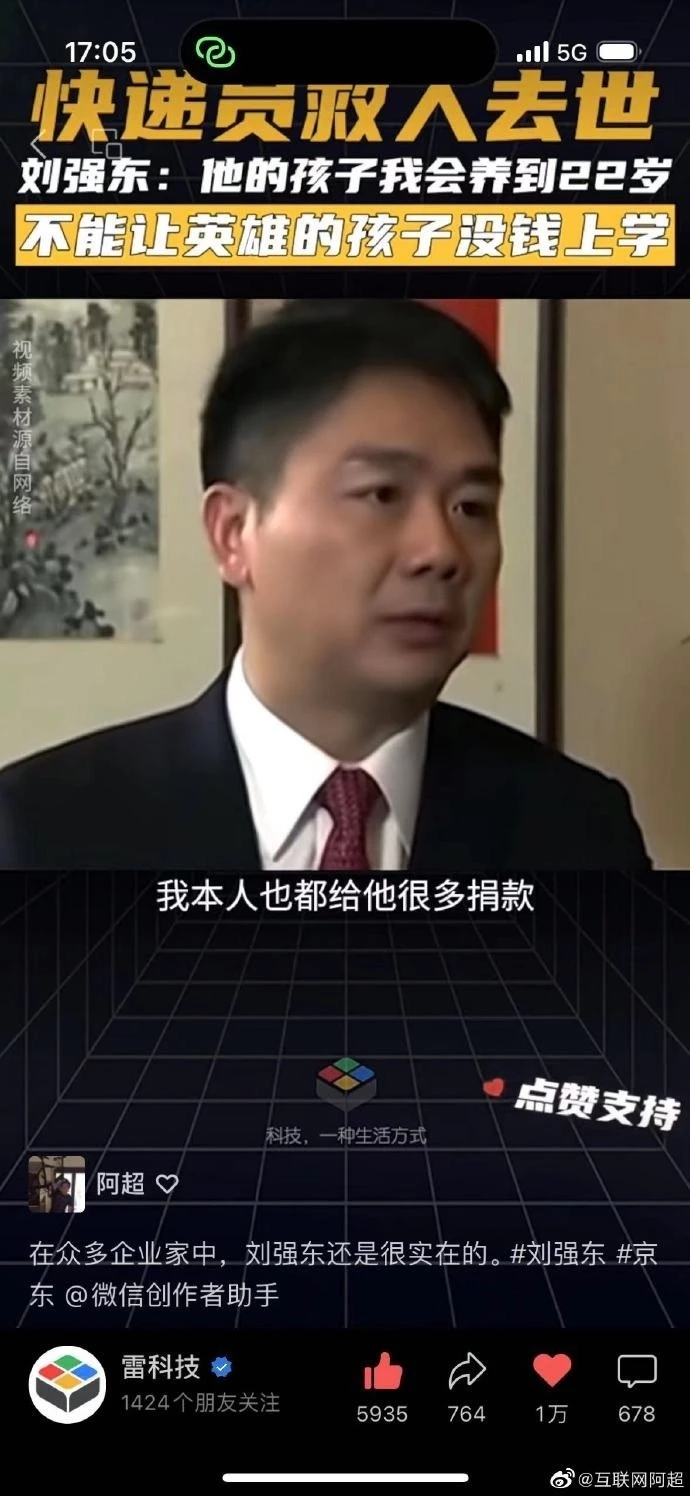

以科技自媒体雷科技的视频号账号为例,日前发布的一条刘强东承诺赡养因见义勇为救人去世快递员的孩子的视频,首日点赞数还徘徊在数百,如今已经破万,长尾流量相当可观。

对比之下,抖音的的流量高峰一般在48小时内,保鲜期并不长。视频号在微信生态内的广泛传播和社交圈层裂变,无疑能为内容提供更长的生命力。

至于商业化方面,线上演唱会这个标志性活动的走红就为视频号打开了知名度、扩大流量基本盘,同时也作出了商业化路上的重要尝试。

在崔健、罗大佑两场演唱会上,北汽极狐都获得了独家冠名权,为视频号开辟了全新的赚钱道路。当然,打造线上演唱会这个IP当然不止积攒人气,同时还锻炼了视频号操盘重大活动时的内容营销、直播技术和商业化能力,为日后承接更多类似活动做好准备。

除了演唱会之外,电商也是视频号变现的重要途径。微信公开课上就透露,过去一年视频号带货销售额同比增长超8倍,客单价超过200元,公域购买转化率也提升接近一倍。快手、抖音都想做好的电商闭环,视频号似乎做得更成功,这当然会给前者带来更大的压力。

不过视频号也有自己的弱点。回归到短视频创作的维度,视频号对头部账号、顶流网红的吸引力仍然有限。过去一年,视频号几次出圈的活动都和明星艺人相关,比如崔健等人的线上演唱会。严格来讲,视频号至今尚未孵化出一位现象级的网红或爆款视频。

根据新视的统计,截止今年三季度,在视频号热度最高的生活、音乐、情感和美妆垂类中,共有约50个粉丝量超1000万的头部账号。其中,有12个博主的运营陷入停滞、长期没有更新视频,还有部分博主只是搬运在其他平台的内容,并没有针对视频号的生态产出特定内容。

此外,抖音、快手、B站等平台的头部账号在视频号的入驻比例也不高。究其原因,视频号的商业化路径较为单一、生态略显封闭都是无法回避的问题。如果想走得更远,视频号必须继续完善自己的创作生态。

当然,觊觎短视频市场,想杀入抖音、快手心脏地带的也远不止视频号。在抖音、快手都忙着学习种草的同时,小红书也在默默向短视频行业扩张。

在1月初更新的新版小红书中,原属于“购物”的入口已经由“视频”取代,点击进入该页面后系统会自动播放短视频内容,版面设置、算法推荐方式和抖音、快手别无二致。

总而言之,围绕短视频市场的流量、用户争夺战还没有结束的时候。已经稳坐江山多年的快手抖音,马上将迎来全新的战事。

“短视频三年来在全球范围内对整个互联网生态的冲击相当大,各个平台和企业都不得不重视这一块。短视频会侵蚀掉很多长视频、有消息产品的时间,这是一个客观发展规律,也倒逼我们其他业务进行调整。”

在那封轰动整个行业的内部信中,马化腾对短视频行业作出了以上评价,也将视频号推向舆论场的中心,将其视为“全公司的希望”。

从头部公司的动态和马化腾等大佬的言论来看,短视频市场还远没到走下坡路的时候。在未来几年,短视频仍是国内乃至全球互联网行业最值得期待的流量突破口,也将继续肩负起流量变现的重任。

只不过在经历了数年的高速增长后,短视频行业也难免会迎来一段调整期。随着视频号等后起之秀的涌现,原本已经相当稳定行业竞争格局也面临重塑。

当然,这些变化和挑战未必是坏事——更多玩家的进入、玩法的更迭和创新,或许能为短视频行业注入新的活力。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们