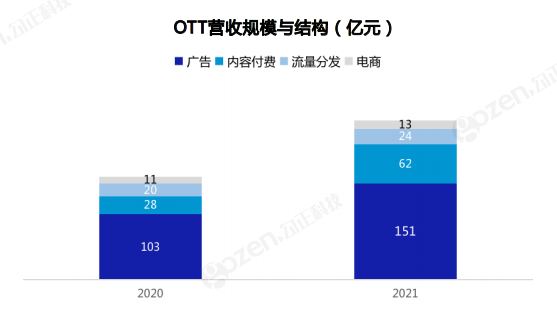

OTT大屏作为家庭场景重要入口,伴随用户规模的不断壮大以及“宅经济”的持续发酵,其价值潜力毋庸置疑。相应的,OTT广告价值受到更多关注,广告业务已经达到百亿规模。根据《2021智慧屏行业发展白皮书》数据显示,2021年OTT广告收入已经达到151亿元,比2020年增长48亿元,涨幅近50%。

不过百亿广告市场规模,虽然听起来是不小的数字,但其实远未达到其应有价值。数据显示,对比互联网广告人均收入634元,OTT广告人均收入仅为19元,仍处于价值洼地。

如何充分挖掘OTT智能大屏的广告价值,已经成为行业亟待思考的问题。而抓住开机后资源的深度挖掘成为当下各方探索的重要方向。

与移动互联网呈现用户饱和态势相比,电视大屏仍是一片尚未充分发掘的流量蓝海。

CTR数据显示,OTT电视整体渗透率从2019年的47.8%到2020年的49.5%,再到2021年的53.3%。未来渗透率仍有进一步提升的空间。

一方面在于,受疫情影响,用户回归家庭,并形成新的收视习惯。另一方面在于,伴随各视频平台加速布局OTT大屏,流量资源的倾斜以及大屏内容丰富度的进一步提升,也有望带动OTT用户规模的新一轮增长。目前OTT行业从业者仍将拓展终端覆盖面作为工作重点之一。

并且OTT用户群体趋于年轻化且消费力高。《2021智慧屏行业发展白皮书》显示,2021年,直播信源人群主要集中于15—24岁,点播信源集中在25—44岁,中青年大屏用户更加聚集,此外2021年上海、北京、天津等人均消费潜力较大的一线城市日活规模增速最快。

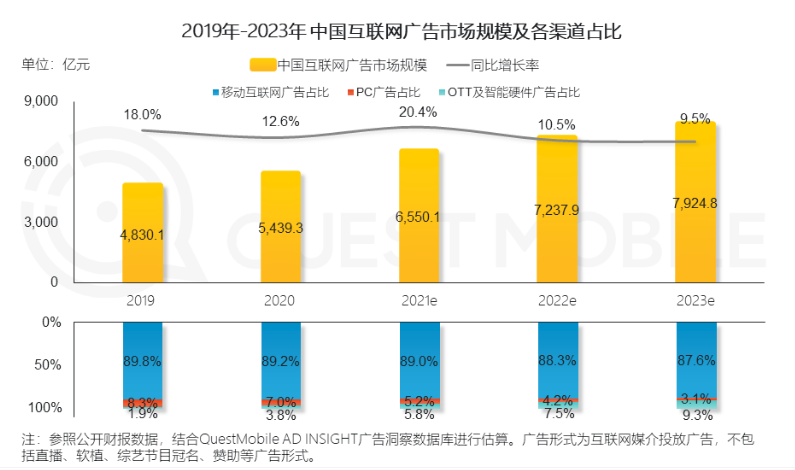

用户规模的增长和受众价值的显现,赋予OTT广告营销更多价值。值得一提的是,如今OTT不仅反超PC广告份额,还在抢占移动互联网广告份额。根据QuestMobile报告显示,2020年到2023年,PC广告占比将持续萎缩,从7.0%下降至3.1%,移动互联网广告占比也有所收窄,从2020年的89.2%到2023年的87.6%,而相比之下,OTT及智能硬件广告占比存在明显的持续攀升势头,2020年到2023年占比分别为3.8%、5.8%、7.5%、9.3%。

不过从数据也能看出,OTT广告份额和移动互联网广告相比,仍有很大差距。而这一差距也在文章开头提到的人均广告收入上得到淋漓尽致的体现。

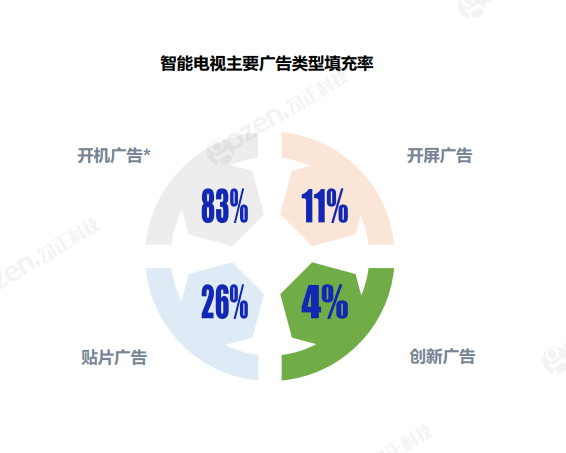

也就是说,OTT用户价值和广告收益仍不匹配,OTT营销价值还未充分释放。而造成这一局面的一大原因在于,OTT广告目前严重依赖开机广告。《2021智慧屏行业发展白皮书》显示,智能电视主要广告类型包括开机广告、贴片广告、开屏广告、创新广告,其中开机广告的填充率已经高达83%,而贴片广告填充率仅为26%,开屏广告、创新广告填充率则更小,库存丰富。

随着OTT开机广告资源趋于饱和,充分开发更多创意广告资源,并最大化发挥价值,已经成为提升OTT广告整体营收的关键。

OTT具备互联网平台的互动性、智能化特征,拥有更多层级的操作体验,因而形成丰富的广告投放位置和更为多样的广告投放模式。

目前行业运营者都在围绕OTT广告资源发力,推出诸多创新广告形式。例如,针对推荐位系统界面到点播入口,推出品牌专区、首页霸屏、屏保、换肤广告等;针对APP入口,推出APP开屏广告;针对内容级入口推出前贴广告、中插广告、剧集提醒、观影进度条等,致力覆盖用户从开机到关机的所有行为轨迹。这也让广告主可以根据自身品牌特性和营销诉求选择投放资源。

且尽管与开机广告相比,非开机广告资源在触达用户数量上相对不足,但在日均触达频次上占据优势,从而能增强品牌记忆度。《2021智慧屏行业发展白皮书》显示,OTT开机日均触达终端规模1.43亿,但户均触达次数最低,为2.33次。推荐位系统界面到点播入口、APP入口、内容级入口产生的广告位日均触达终端规模分别为1.07亿、820—5700万、1—500万,户均触达次数分别为3.39次,4.9—11.2次、1—500(取决于选择的内容)。如果从重复触达量看,非开机广告资源,影响力并不比开机广告差。

相应的,尽管OTT开机广告仍是主流,但随着各方对OTT广告资源的深挖,广告主广告投放正从开机向开机后场景延展,这为OTT广告市场规模新一轮增长带来可能。前文提到,2021年OTT开机广告填充率为83%,但这一数据在2020年为90%。同期贴片广告、开屏广告、创新广告等广告类型填充率都呈上升趋势,分别从2020年的24%、10%、4%,变动为2021年的26%、11%、4%。

左图为2020年广告类型填充率;右图为2021年广告类型填充率

并且根据CTR报告显示,在对OTT电视媒体的营销传播效果评价中,66.7%广告主对“OTT电视广告形式多样,可选位置丰富”认同。这意味着,更多OTT广告营销资源受到广告主关注,为广告主增加OTT投放预算提供可能。

与此同时,为了充分挖掘OTT大屏广告营销资源价值,各方还不断升级营销玩法。一方面,基于OTT大屏、高清属性,推出裸眼3D广告,呈现更震撼的广告视觉效果,在沉浸式体验中提升品牌内容的知名度和好感度,实现认知强化的效果。例如,聚好看推出的首焦裸眼3D、裸眼3D贴片广告。

此外,随着广告主预算收紧,对效果广告提出更为迫切的需求。在此背景下,降本增效、提升广告投放的精准度也成为OTT广告发力的重要方向。

目前易平方、聚好看、小米等OTT电视都在联合电视淘宝,在对品牌进行曝光的基础上,主打营销价值转化,最终形成从触达到购买的完整营销闭环,满足广告主更多营销需求。

另一方面,OTT具备可寻址、可用户画像等特点,平台覆盖海量人群标签,为其开展精准营销奠定基础。目前各平台根据品牌需求,支持人群圈选和定向投放。具体来看,可以实现精准人群/城市/社区定向,将创新的广告内容,分时段进行定向投放,精准触达目标消费人群。 例如欢网已经形成了大健康、美妆、母婴亲子、汽车、体育等社群人群包,并可根据品牌需求定制化人群标签,并且其定制人群包可结合LBS定位技术,实现更进一步的精准定向。

不过尽管目前OTT广告营销资源多样,行业各方对广告转化效果研究投入更多精力,但电视大屏对于投放中期的数据监测以及投放后端数据效能的检验与移动数字媒体仍存在一定差距,这也导致广告主对于OTT端广告投放仍存在疑虑。目前行业也在通过TA数据研究、跨屏跨终端数据打通、后链路验证等消除广告主疑虑。最终,这方面的差距能弥补多少直接影响OTT广告市场规模的大小。

2022年品牌主营销计划专项调研数据显示,有23.4%的品牌主明确表示未来1年会增加在OTT媒体上的营销预算。伴随OTT更多创意广告的推出以及营销数据服务的完善,OTT广告价值将进一步释放,有望从百亿迈向千亿规模。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们