2021年6月2日,作为“第九届中国网络视听大会”的一大亮点,《2021中国网络视听发展研究报告》(以下简称《报告》)由中国网络视听节目服务协会在川发布。《报告》从网络视听行业重要动态、行业规模、用户行为分析、网络视听节目发展现状、投融资情况、行业发展研判与洞察等方面,全面呈现2020年网络视听行业发展特点与趋势。

《报告》提出十大洞察:

1.优质内容资源仍是行业“兵家必争之地”,平台会员规模增势放缓不可逆已成行业共识。

2.短视频和网络直播让“视听+”成为现实,短视频将与综合视频展开更加激烈的用户时间“争夺战”。

3. 央媒平台行业地位集体跃升,短视频平台首次拔得头筹,短视频类内容竞争重点转移至“娱乐”赛道。

4. 提升用户视听体验将成5G重点发力方向,大屏发展重点从内容转向技术服务。

5. 职业观察题材成网综创作的新“心头好”,都市类网剧创作热度减退。

6.网络剧集向短,网络综艺向长。

7. 同质化依旧是“综N代”主要挑战,行业对综艺创新持更加审慎的态度。

8. 分账剧仍处于初步探索阶段,平台采用剧场化排播方式或将成常态。

9. 主旋律题材网络电影得到关注,网络电影行业竞争格局初定。

10. 网络纪录片独特价值优势凸显,有声书、知识教育仍是最受关注的网络音频内容。

网络视听用户规模达9.44亿,短视频用户使用率最高

截至2020年12月,我国网络视听用户规模达9.44亿,网民使用率为95.4%。各个细分领域中,短视频的用户使用率最高,为88.3%,用户规模达8.73亿;综合视频的用户使用率为71.1%,用户规模为7.04亿;网络直播和网络音频的使用率分别为62.4%和28.6%。

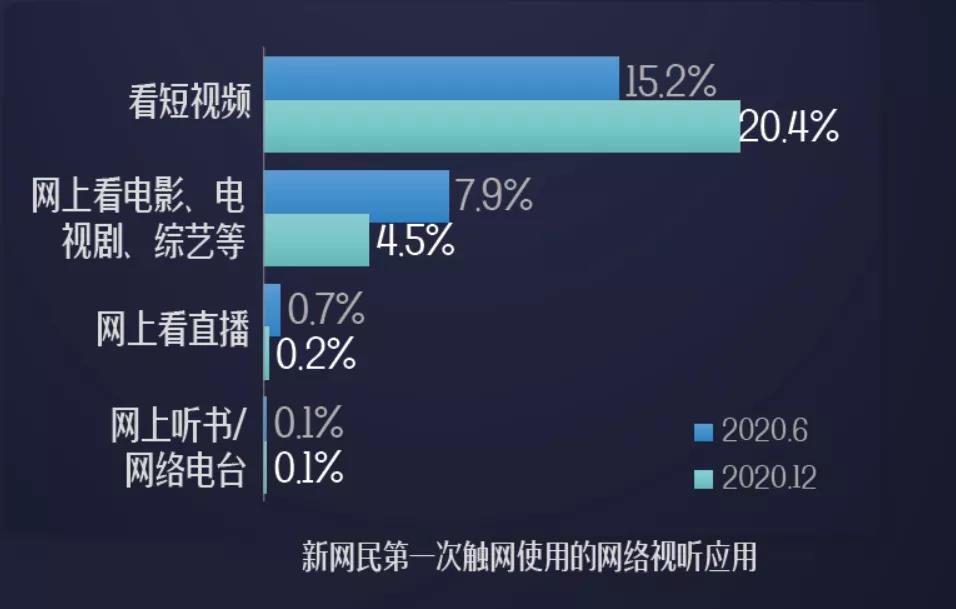

短视频拉新作用明显,排在网络视听类应用首位

数据显示,最近半年新入网的网民对短视频的使用率为77.2%,排在网络视听类应用首位;其次是网络直播,新网民使用率为44.5%;新网民对综合视频的使用率为41.5%,较

2020年3月下降13.3个百分点;新网民对网络音频的使用率相对较低,且呈下降趋势。

接近三分之一网民使用网络音频,头部平台流量普遍上涨

随着智能音箱、可穿戴设备、新能源汽车等物联网智能终端对在线音频内容的需求持续提高,各大在线音频头部平台流量普遍上涨。截至2020年12月,我国网络音频用户在网民中的使用率为28.6%,接近3亿。

网络直播用户规模超6亿,电商直播是2020年增长最快的互联网应用

截至2020年12月,我国网络直播用户规模占网民整体的62.4%,达6.17亿。其中,电商直播用户规模为3.88亿,是2020年增长最快的互联网应用。调查显示,在电商直播中购买过商品的用户已经占到整体电商直播用户的66.2%,其中17.8%用户的电商直播消费金额占其所有网上购物消费额的三成以上。

泛娱乐市场规模同比增长32.3%,超过6千亿

据《报告》推算,2020年泛网络视听产业的市场规模为6009.1亿元,较2019年增长32.3%。其中,短视频领域市场规模为2051.3亿,同比增长57.5%,占比为34.1%;其次是综合视频、网络直播领域,市场规模分别为1190.3亿、1134.4亿,同比分别增长16.3%、34.5%,占比接近20%;OTT/IPTV市场规模为745.6亿,同比增长23.5%,合计占12.4%;内容创作领域市场规模为548.9亿,同比增长10.6%,占整体份额的9.1%;网络音频领域市场规模为338.6亿,同比增长24.5%,占整体的5.6%。

综合视频五大平台占据九成份额,短视频市场格局相对稳定

综合视频平台的市场集中度进一步提升,爱奇艺、腾讯视频、优酷、芒果TV、哔哩哔哩五大平台占据近九成份额。其中,爱奇艺、腾讯视频继续保持领先优势,两者的月度活跃用户规模不相上下。短视频市场格局相对稳定。抖音短视频、快手活跃用户规模占整体的54.4%,稳居行业第一梯队;西瓜视频、快手极速版、微视、抖音极速版、抖音火山版等处于第二梯队,活跃用户规模占31.6%;好看视频、爱奇艺随刻、刷宝、优哩视频等处于第三梯队,活跃用户规模占7.7%。

IPTV平台分成收入达135.82亿元,智能电视激活率近80%

智慧家庭产业发展进入新的增长期。2020年全国广播电视行业统计公报数据显示,2020年全国交互式网络电视(IPTV)用户超过3亿,分成收入135.82亿元,同比增长12.03%。勾正数据显示,截至2020年底,智能电视(OTT TV,不包括OTT Box)累计覆盖终端3.27亿户,激活终端2.55亿户,较2019年增长16.4%,激活率为78.0%。

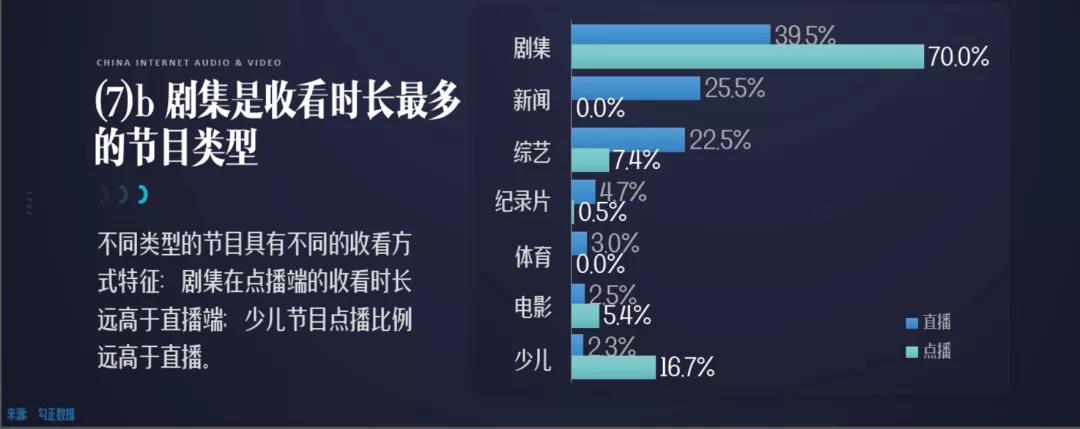

网络视听应用使用高峰类似,剧集是收看时长最多的节目类型

2020年,各网络视听细分应用的用户时段分布曲线较为接近,使用高峰主要集中在“路上时间”和“休闲时间”。一般在12:00-13:00达到一个小高潮,之后逐渐回落,在17:00左右又开始回升,20:00-22:00间达到使用峰值。此外,剧集是收看时长最多的节目类型。

近五成用户为网络视频节目付费,优质内容和免广告是付费主要原因

会员付费已成为网络视听行业的重要商业模式。调查显示,近五成用户为网络视频节目付费,其中29岁及以下用户的付费比例接近60%。优质内容、免广告是用户付费的主要原因,寻找免费资源和不经常看,是用户不付费的主要因素。网络电影是吸引用户付费的主要类型,其次是电视台热播剧、热门综艺。44.7%的用户愿为网络电影付费,其中男性用户的付费意愿更为强烈(56.0%)。连续包月、单月付费、超前点播是最常用的付费形式,用户使用率分别为48.7%、32.8%和20.2%,其他付费形式的使用率都在20%以下。

近四成“00后”用户选择倍速观看视频节目,剧情和效率是主要影响因素

调查显示,约七成用户习惯用原速观看网络视频节目,尤其是男性、30岁以上用户,其中92.4%的50岁及以上用户使用原速看节目。在各种倍速中,使用1.25倍、1.5倍、2倍速的用户相对较多,分别占5.6%、7.3%和6.4%,其中19岁及以下用户更愿意使用1.25-2倍速观看节目,20-29岁用户则更倾向于用1.5倍速及以上速度观看,30-39岁用户边拉进度条边看的比例相对较高。剧情和效率是影响用户选择不同速度的主要原因,其中男性主要因为效率,女性主要因为剧情。

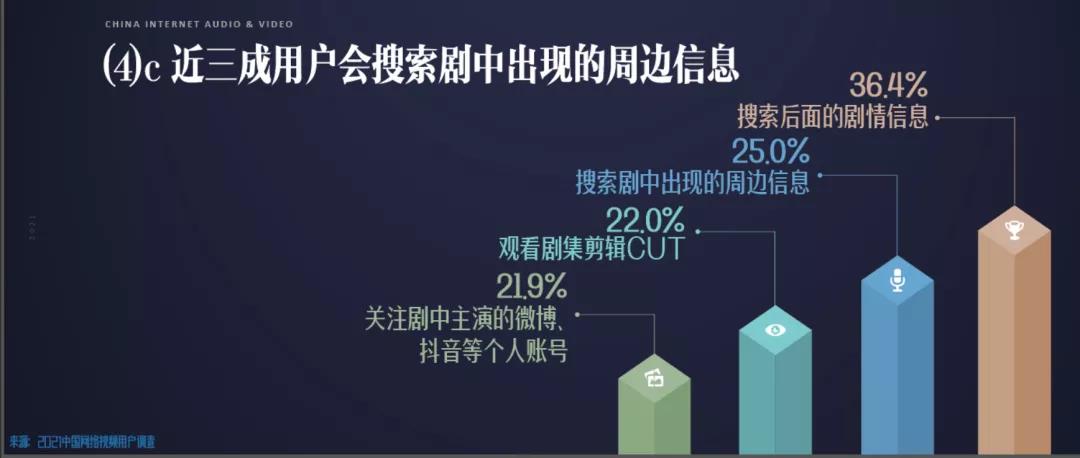

近三成用户会搜索视频中出现的周边信息,“边看边买”“边看边聊”趋势明显

网络视听应用显示出陪伴性特征。数据显示,19.5%的用户在使用网络视听类应用时,会同时使用聊天、购物等软件。其中,19岁及以下、20-29岁、大专及以上学历、一线城市用户同时使用其他应用的比例显著高于整体平均水平,尤其是年轻的高学历用户,三成以上会“边看边买”“边看边聊”。

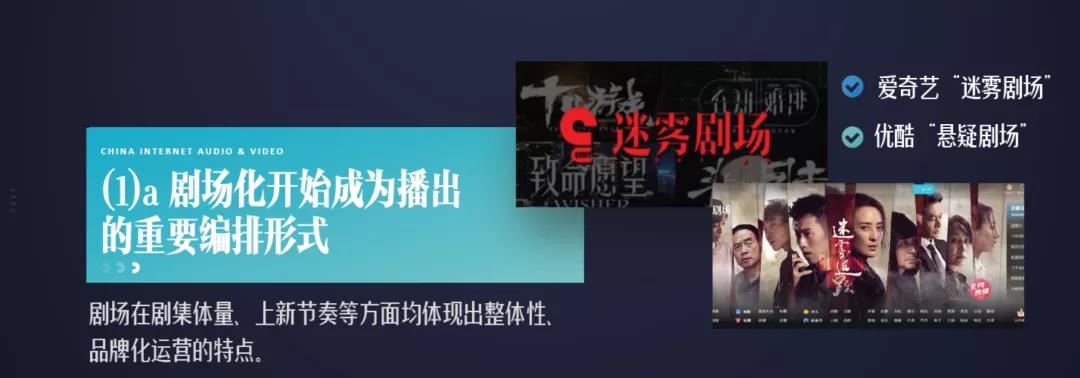

短剧成为网络剧主流,剧场化趋势明显

2020年,各大视频平台共上线网络剧310部(含网络首播电视剧80部),较2019年增长12.7%。短剧成为主流,30集以下的网络剧为192部,占比达到83%。同时,剧场开始成为网上剧集播出的重要编排形式。2020年,爱奇艺全新升级“迷雾剧场”“爱青春剧场”,优酷推出“悬疑剧场”“宠爱剧场”。剧场在剧集体量、上新节奏等方面均体现出整体性、品牌化运营的特点。

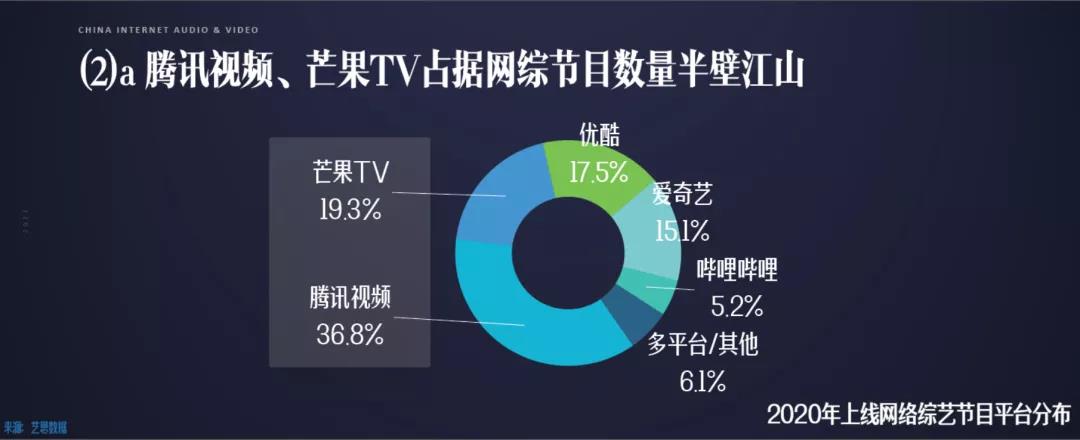

网络综艺制作水平持续提升,腾讯视频和芒果TV网综数量占比过半

艺恩数据显示,2020年各大网络视频平台共上线网络综艺节目212档,节目品质整体向好,制作水平继续提高。腾讯视频是主要的网络综艺节目播出平台,上线的网络综艺节目占整体的36.8%,其次是芒果TV、优酷和爱奇艺,数量占比均在15%以上。真人秀节目、综N代节目最受网民喜爱。2020年上线的网络综艺节目中,播映指数排在前20位的除三档脱口秀节目外,其余全是真人秀节目,另有14档节目属于综N代节目。

网络电影正片有效播放量大幅提升,电影分账票房再获新突破

云合数据显示,2020年各主要网络视频平台共上线网络电影784部,与2019年数量一致。其中,正片有效播放达81.2亿次,同比增长69.2%。分账票房破千万影片共79部,占全年上新影片数量的10%,部数较2019年翻一番,片方获得分账票房收益近14亿元,达到2020年院线电影市场片方分账票房收益的21%。

网络动画片数量稳步增长,IP改编占比六成以上

2020年,各大网络视频平台共上新国产动画片114部,较2019年增加10部。83.3%的国产动画片在四大平台独播。114部国产动画片中,有95部在哔哩哔哩、爱奇艺、腾讯视频、优酷等四大平台独播。其中,六成以上国产动画为IP内容改编而来。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们