2020年新冠疫情在全球范围内蔓延,对全球各个区域的经济发展产生了前所未有的冲击。国际货币基金组织(IMF)于6月24日将今年的全球经济增长预期下调至负4.9%,比三个月前下降了近两个百分点,全球经济低迷将在4~6月触底后有望开始逐步复苏。群智咨询(Sigmaintell)从市场出货和供应链两个维度,分析新冠疫情对全球电视市场发展产生的影响,主要观点如下:

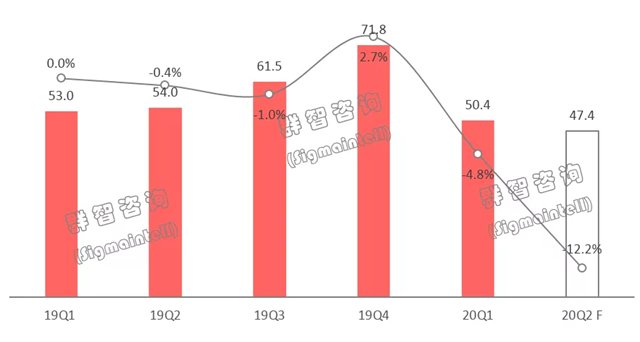

2019Q1~2020Q2全球电视出货量和同比走势(单位:百万台,%)

上半年全球电视市场出货规模受疫情影响明显,根据群智咨询(Sigmaintell)的调研数据显示,一季度全球电视出货量为5040万台,同比下滑4.8%。二季度海外疫情扩散,体育赛事被迫取消或延期,工厂纷纷短暂停工,预计二季度全球电视出货量为4740万台,同比大幅减少12.2%。而下半年随着全球大部分区域执行有条件的社交隔离,加上欧美等发达国家执行经济刺激政策,有望带动电视整机出货逐步恢复。

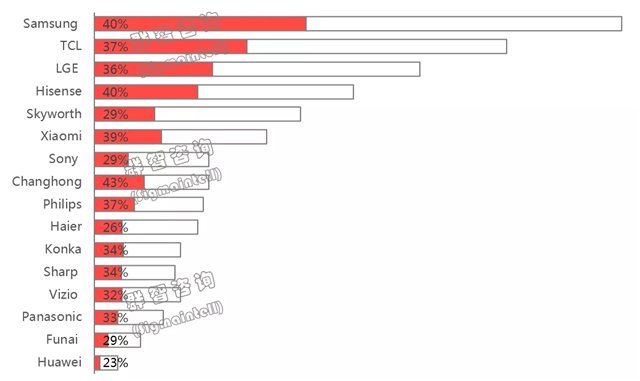

国际品牌:品牌表现分化,下半年策略积极

三星电子(Samsung)一季度受销售策略驱动以及中国整机厂生产及交货缺口的短时利好影响,出货同比增长。但二季度疫情开始在全球蔓延,三星电子工厂暂时停工及全球主要线下渠道临时封闭,二季度出货明显回落,预计上半年BP达成率为40%。下半年为达成整年的销售目标,销售策略较为积极,预计随着全球各个区域的逐步解封,将开展多样化的促销活动,力争规模的稳定增长。

LG电子(LGE)一季度在北美、欧洲等区域较为积极,出货同比有所增长。二季度受海外疫情影响, 4~5月电视零售几乎停滞,出货将大幅萎缩,甚至达到近年最低的水平,预计上半年BP达成率仅为36%。下半年电视销售节奏恢复正常,为力争维持市场份额将推动积极的促销策略。

索尼(Sony)受疫情和消费者购买力下降影响,高端产品受到较大的冲击,一季度在中国及全球主要区域的出货降幅明显。二季度在疫情扩散背景下,上半年BP达成率不足30%。索尼一直注重盈利,但在上半年低迷态势下预计下半年的销售策略也将更为激进。

中国品牌:全球化布局显成效,TCL、海信增长可期

TCL一季度受疫情影响,出货量同比下降。进入二季度,工厂快速复工,再加上国内促销节奏的加强、海外订单的拉动以及TCL品牌激进的促销政策推动,预计二季度整体出货量有望迎来增长,上半年BP达成率预计为37%。TCL下半年国内外销售策略依旧较为积极,持续扩大除北美外其余地区的市场影响力,下半年整体出货量有望带来一定幅度的增长。

海信(Hisense)一季度受海外需求拉动出货实现同比逆势增长,二季度下旬开始随着海外需求的逐步恢复且销售好于预期,加上国内“618”促销需求带动,出货同比有望实现增长,上半年BP达成率预计为40%。下半年海信依旧积极拓展海外市场,同时,在中国市场加大品牌营销推广,希望通过国内外差异化的运营策略实现规模的增长。

小米(Mi)对年货节及米粉节的备货积极,在内销疲软的环境下一季度出货实现逆势增长,但“618”促销强度弱于去年,预计上半年BP达成率为39%。小米推动产品策略转型,但受到中国新进品牌以及传统品牌积极策略的双重夹击,再加上海外出货步伐放缓,下半年的增长压力增大。

创维(Skyworth)一季度出货受疫情影响同比明显减少。去年下半年以来,创维谋求策略转型,更加注重盈利,对电视出货规模造成一定的冲击,预计上半年BP达成率仅有29%。下半年面对竞争对手更加激进的销售策略,创维在规模的突破上面临着更加严峻的挑战,预计将更加注重产品的盈利结构,保持产品的利润率。

值得一提的是,华为(Huawei)作为电视市场的新进品牌,二季度推出高性价比的荣耀系列产品,在市场上取得不俗的成绩。随着华为电视产品的不断丰富,未来增长可期。

其余品牌之间的运营方向出现了分化,长虹(Changhong)希望借助内外销代工业务稳定整体出货规模,实现进一步的突破;康佳(Konka)在内销方面减少低价促销的频度、致力于改善产品盈利和丰富多品种的产品结构,外销方面开始展开与国际品牌的代工业务;海尔则专注于国内线上市场,与电商渠道保持着良好的合作关系。

2020H1全球主要品牌BP达成率情况(单位:%)

注:以上数据包含品牌之间的代工数量。

承上所述,由于上半年销售惨淡,迫于全年销售BP的压力,电视整机厂纷纷希望借助下半年的销售挽回上半年的损失。随着欧美和其他地区的逐步解封和经济计划重启,电视销售有望恢复,加之渠道库存偏低,短期利好电视出货。受市场利好信号的带动,三季度整机厂的出货计划较为激进,群智咨询(Sigmaintell)预测,三季度全球的电视出货量将同比增长约1%,环比大幅增长30%以上。

受海外各个区域需求恢复及品牌积极的销售计划拉动,全球主要品牌面板备货计划积极,根据群智咨询(Sigmaintell)统计数据显示,三季度全球主力品牌面板采购数量环比大幅增长31.5%,同比也将出现超15%的较大幅度增长。

![WHC6({]`C[[D2Y`RY`%YQVE.png](https://newsimg.dangbei.net/ueditor/php/upload/image/20200701/1593573825204380.png!0)

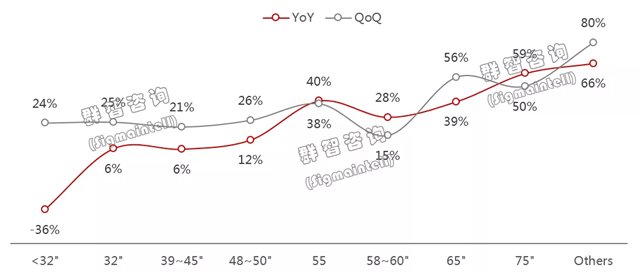

2020 Q3主要电视品牌面板采购量同比和环比趋势(单位:%)

从备货产品结构来看,根据群智咨询(Sigmaintell)的调研资料显示,主要电视品牌对32”及其以上的面板采购计划较去年同期均呈增长的趋势,结合海外旺季备货的需求, 50”及其以上尺寸的涨幅最为明显。

2020 Q3主要电视品牌各尺寸面板采购量同比和环比趋势(单位:%)

从面板供给端来看,根据群智咨询(Sigmaintell)供需模型测算,三季度TV面板供需紧张,面板价格迎来上涨。此时对整机厂商而言,需求和供应链的双重波动就像一把双刃剑,影响着下半年经营的方方面面,具体如下:

一方面,面板采购成本将不可避免地上升,如果库存和产品线腾挪空间不足,整机厂的盈利空间将进一步萎缩,盈利压力增大;

另一方面,供应链资源的配置也将影响整机厂销售达成率,具备面板资源优势和话语权的品牌有可能抢占更多的市场份额,不具备供应链优势的品牌则将面临掣肘。

从需求基本面来看,在全球经济环境大衰退的背景下,消费者对电视需求总体受到抑制,激进的销售策略与消极的市场环境明显对立,三季度的面板需求存在较大泡沫。整机厂与面板厂需要更为理性看待泡沫性需求,提前做好规避风险的准备。

群智咨询(Sigmaintell)认为,当前全球电视产业面临着前所未有的挑战:全球贸易环境动荡、新冠疫情影响、面板供应格局巨变、5G的发展推动多品类融合加速等四重因素共同影响着全球电视产业的发展。在新一轮的洗牌中,如何结合自身资源和优势,在变革中寻求增长机会,整机厂应未雨绸缪,毋临渴掘井,对此,群智咨询(Sigmaintell)建议如下:

1.寻找成本优化和供应链稳定的平衡点。随着韩厂退出LCD面板产能供应,电视面板价格的红利时期已成为过去式,整机厂在关注成本的控制同时,要更多着墨于供应链的安全,寻找成本优化和供应链稳定的平衡点。

2.强化全球布局中的本地化经营能力。贸易壁垒将加剧全球市场割裂化,整机厂在全球布局中的本地化经营能力显得尤为重要。包括但不限于提升本地化的制造配套能力,强化本地的渠道管理及营销能力。

3.深化多品类的布局和产品力。5G的发展正加速推动多品类融合,AIoT是未来消费的发展方向,整机厂应借助物联网的发展打造更加完善的智能硬件网络,强化电视智能控制中心的属性。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们