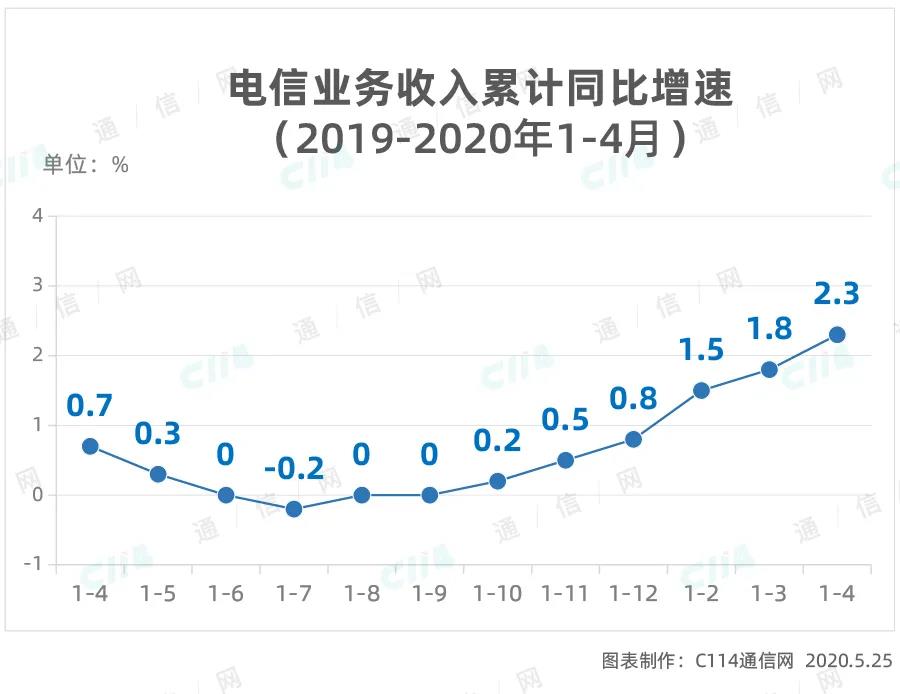

工业和信息部公布的最新数据显示,2020年1-4月,三大运营商的电信业务收入累计完成4562亿元,同比增长2.3%,增速同比提高1.6个百分点,较1-3月增幅提高0.5个百分点。按照上年不变价计算的电信业务总量为4608亿元,同比增长19%,增速较1-3月提高1.3个百分点。从发展走势上看,电信业务收入在经历长期筑底和疫情影响考验之后,已经开始了大敞口的V型反弹。然而,这种来之不易的增长反弹能持续多久呢?

流量是运营商当前最大的收入来源。工业和信息化部公布的数据显示,1-4月,移动互联网累计流量达479亿GB,同比增长36.6%;其中,通过手机上网的流量达到462亿GB,同比增长32.4%,占移动互联网总流量的96.5%。从增长趋势上看,流量业务量的增速处于直线型下滑过程中,虽然还不至于增速为0,但是当前的这点增速以及未来的持续增长降速走势,不可能带来更多的收入。如此以来,支撑运营商电信业务收入增长的最大动能将处于真正的乏力状态中。2019年运营商的业绩增长就已经收到了流量收入动能发力的影响。

实际上,在流量增长乏力的背后,我们还要看到手机上网用户规模和用户DOU增长之间的关联关系。这两者是影响流量业务量增长的重要因素。另外,除了流量业务量增速的持续下降之外,2019年的数据显示,流量单价也处于不断下调过程中。根据流量收入和业务量初步计算得知的流量单价已经从2019年年初的7元/GB左右将至2019年年底的4.9元/GB左右。这种降幅如果在2020年持续下去的话,流量收入或将大概率进入负增长通道。如果真如此,真正的支柱已经再现语音当年的颓废表现,那么流量收入减损必将拉低整体业务收入增长的幅度。

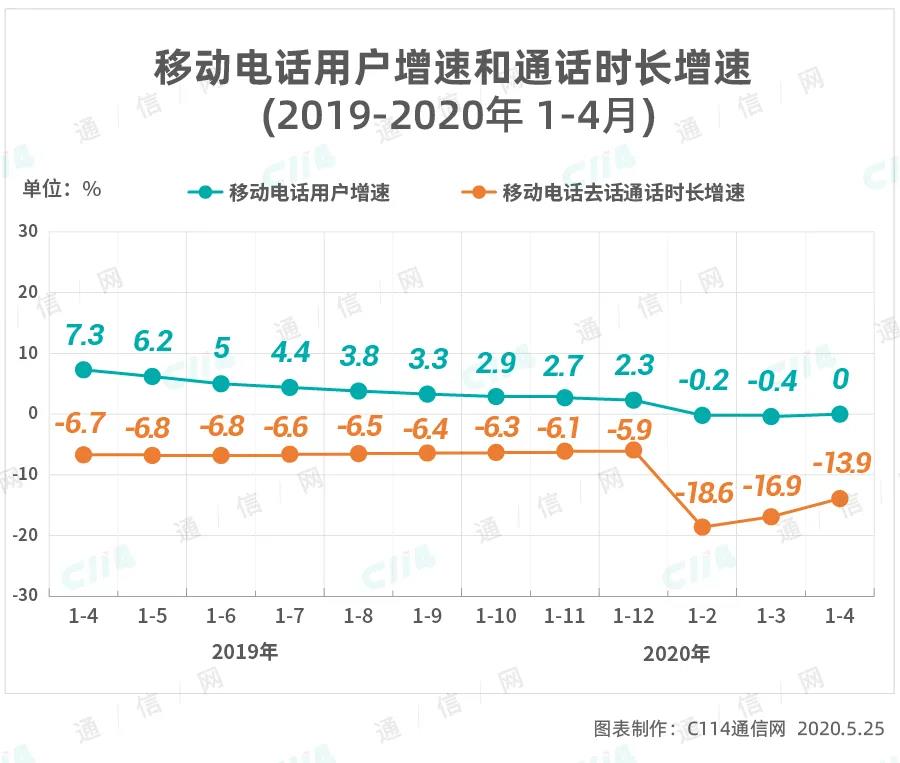

如果流量收入还不至于负增长的话,那么语音早已在黄昏路上默默徘徊了。工业和信息化部的数据显示,1-4月,移动电话去话通话时长完成6805亿分钟,同比下降13.9%,降幅比1-3月收窄3个百分点。虽然在4月份,语音业务量的降幅收窄明显,但是1-4月积累的负增长幅度依然远超去年平均水平。在这种情况下,语音收入必然将跟随业务量的下滑而大幅下滑。另外,还有一个特别值得大家注意的是,移动电话用户已经进入0增长甚至负增长通道。在无新用户加入的情况下,语音增速降幅进一步收窄的窗口基本上已经被关闭。

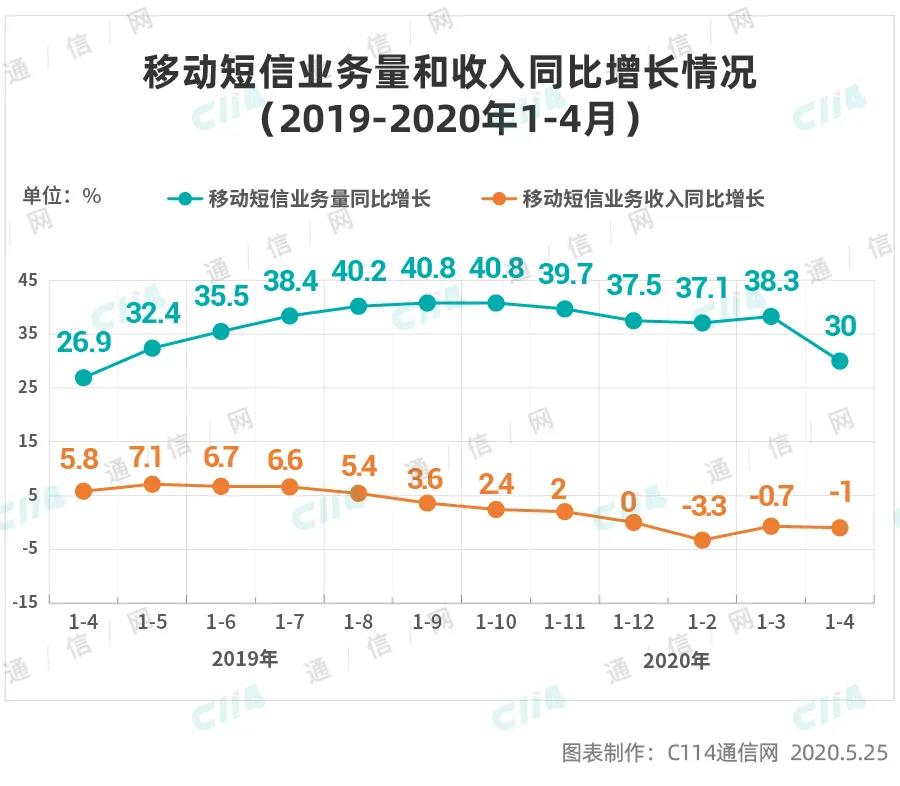

最近两年以来,短信这匹小马虽然拉动增长的力度有限,但是业务量增速和收入增速都是相当明显的。但是这种情况,已经出现了明显的逆转。工业和信息化部的数据最能说明问题。官方数据显示,今年1-4月,全国移动短信业务量同比增长30%,增速较1-3月下滑8.3个百分点;移动短信业务收入完成124亿元,同比下降1%,降幅较1-3月扩大0.3个百分点。虽然短信业务量仍然有30%左右的增速,但是同比的收入已经是负增长了。

传统业务量增速受限,导致了收入增长乏力,虽然当前的宏观经济复苏有助于业务量的增长,但是各种有利因素综合之后,维持现状已经是捉襟见肘了。挖掘新兴业务收入早已经成为迫在眉睫的必然选择。虽然运营商早已认清这个现实,但是新兴业务之所以是新兴,这本身就说明了市场还处于接受期,远未到业务量和收入增速的爆发期。实际上,2019年三大运营商的财报已经说明了这个问题,新兴业务量大都有接近甚至超过100%的增速,业务收入的增长也仅仅有40%左右。而且这还是仅仅是从起点向高点发展过程中,本该出现的业务量爆发式增速。

如果从单纯的业务入手,大家更容易看清运营商的新兴业务所处的尴尬境地。这里以云计算为例。这里仅以国内企业为例进行说明,在云计算领域,阿里云、腾讯云、百度云不但发力早,而且经营方式灵活,市场占有率超级高。三大运营商与之的差异绝对不是1-2年就可以追赶上的。中国联通基层员工甚至认为,中国联通对自己的云计算服务没有定价权,就算有也是腾讯云或者阿里云的批发价。在这种情况下,运营商靠什么去和BAT竞争呢?

搞不过BAT,运营商的新兴业务即便有增长,也不可能成为拉动整体业务收入增长的超级动能,毕竟有BAT的天花板在前,就像运营商的搞网购、搞互联网金融都玩过不阿里一样。应该说,中国移动进入互联网金融领域并不算晚,但是经营的结果却是非常明显,至少中国移动和包拼不过阿里的支付宝,也搞不过腾讯的财付通。在移动互联网领域,或者与移动互联网相关的领域中,有一个非常残酷的现实,那就是只有TOP2才是真正的霸主,可以吃遍所有红利,其他的玩家最多是个小玩闹,蹭点吃喝可以,靠这个发家致富基本上不可能。

传统业务已经进入黄昏期,新兴业务前景也不容过分乐观。如果这还不算不力因素的话,那么新一轮的提速降费绝对给运营商的业务收入增长造成了较大承压。最新的消息显示,宽带和专线平均资费降低15%。这是在宽带和专线经历多轮降费之后的再次降费。当前固网宽带的平均价在38元/月左右,其中中国移动的宽带价格仅为33元/月左右,中国联通最高为43元/月左右。如果在当前的基础上再降低15%,那么到年底时,运营商的宽带平均价格将大概率降低到35元/月以内。

对于运营商来说,用户增长最好的业务除了5G之外,就属于宽带了。工业和信息化部的数据显示,截至4月末,三家基础电信企业的固定互联网宽带接入用户总数达4.59亿户,同比增长7.6%,比上年末净增926万户。从三大运营商各自的情况看,中国移动保持了一贯的高速增长态势,中国联通的增长也比较明显。2020年年初,中国移动宣布其家宽用户全年净增计划为1200万户,从现在的情况看,这个目标将提前实现,全年用户增长有望达到1800万户。

专线的主要用户是政企单位,在宏观经济不够景气的情况下,企业的议价能力本来就增强了,现在有了官方的强力降价要求,那么专线的年度降费幅度必然要远超15%。专线的降价不仅仅是增量的降价,对于运营商来说,针对存量用户的降价也是必然的,否则客户自然会选择用脚投票,使用其他运营商的专线。增量和存量的降价意味着运营商要大幅压缩自己的收入空间。实际上,宽带和专线都是投资大、见效慢的业务,在利润空间本来就非常小的情况下,不断的降价只会逼迫运营商不断放水。

运营商所处的通信行业早已不是垄断行业,既不存在垄断暴利的问题,也不存在红利过多可以随便释放的情况。在5G大规模建设需要的天量建设资金需求面前,运营商早已经是捉襟见肘,亟需用业务收入增长来支撑并不宽裕的现金流。虽然我们希望运营商的业务收入维持一定的正增长,也希望当前的V型反弹能够持续下去,但是目前情况现实以及由此引起的未来趋势影响或许已经暗示V型反弹的空间已经很小,持续的时间大概率也不会太久。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们