艾瑞咨询发布了综合型报告《润物有声III -2019中国互联网发展全瞻》,报告中大文娱板块向我们详细展示了中国在线视频行业的相关数据,而在这些数据的背后是我们亲身经历的变革与创新。

规模增长

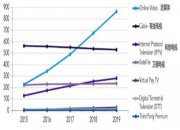

2018年在线视频市场规模约达962.7亿元,同比增速32.6%。网络视频(PC+手机+PAD)的独占用户达到3.4亿,OTT 端独占用户1.0亿,两者的重叠用户达到2.3亿。《2019中国OTT发展预测报告》曾预计2019年OTT终端激活量将达2.4亿台,从用户量来看,OTT端持续稳定增长。

收入占比

广告仍然是主要收入来源,占总收入的47.1%。OTT端广告投放规模也在逐年上升,从2016年的9.7亿暴增到2018年的60亿。同时上图可以看出,用户付费比例也在迅速上涨,占比达到了31.2%。

腾爱财报

*媒体广告收入增长23%至183.06亿元,这一块主要是腾讯视频的广告收入。

腾讯2018年第四季度财报显示,腾讯视频广告业务表现依然强劲。

腾讯财报

* 2018年第四季度,会员服务收入为32亿元人民币,同比增长76%。全年会员服务营收为106亿元人民币,较2017年增长72%。广告营收22亿元人民币,同比增长9%。全年广告营收达到93亿元人民币,相比2017年增长了21%。

爱奇艺2018年第四季度财报显示,全年会员收入超广告收入13亿人民币。

爱奇艺财报

创新驱动成长

从数据来看广告业务收入和用户付费收入占比分别在45%和30%左右。回退几年前广告业务收入还是一家独大,而现如今在线视频行业的创收模式呈现多元化、平衡发展,广告收入和用户付费成为主要驱动力。

在线视频广告业务不断尝试新的营销探索,腾讯在去年9月新成立广告营销服务线,由原社交与效果广告部与原网络媒体事业群广告线组合而成,将整合腾讯的社交、视频、资讯等广告资源。而爱奇艺的收入增长也离不开创新的广告解决方案和高品质原创内容。

OTT端的广告形式创新更是立竿见影,除了原有的开机、贴片、APK 开屏、屏保、暂停、关机等形式以及换肤、品牌专区、桌面推荐位、角标等创意的广告形式外。信息流广告、投屏广告、AI 语音广告、弹窗广告、剧场广告等全新的形式也应运而生。

未来的收入占比将趋于稳定,广告业务和用户付费将共同带动收入增长。但广告业务的新营销探索仍未结束,变革与创新不会停止,大屏营销将向着个性化、场景化前进。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们