开场白:来自民间的盘点

又是一年年底,各种盘点和预测纷至而来。在中广互联雷锋群潜水已久的老荆决定挑战一下人品,也来盘点一下大视频走势。

在前阵子的网络视听大会上,某专家对IPTV的预测是今年年底1.2亿用户,2019年4.1亿。这一说法让老荆极度震惊:是谁给这位专家提供的不靠谱数据,连基本的常识都不要了。按照2011年的人口普查公开数据,当年我国的家庭户数是40152万,一般对现有的全国家庭户数估计在4.3亿水平;所以,按照上述数据,2019年IPTV在全国(包括农村地区)家庭用户中的渗透率超过95%。这么牛X的数据估计天朝任何一个公开的机构都吹不出来啊。

可见,盘点和预测就是要挑战人品啊。但还好老荆退出广电江湖已久,早就不代表任何机构,所以姑且来点神马预测,就算是年底谈资。

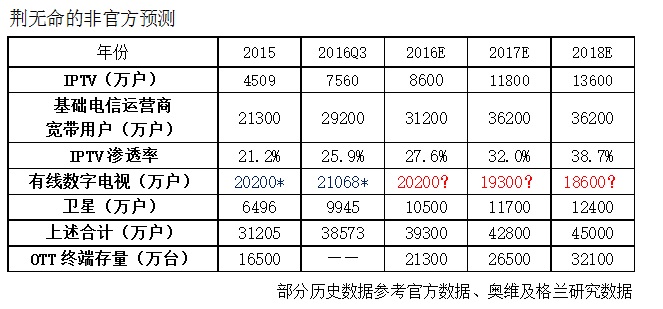

下表是老荆对大视频市场的个人预测。但数字层面之下还有更深的意义,请不要随便断章取义和吐槽,且让老荆一一说明。

电信运营商电视用户在宽带渗透超过1/3。首先,上述预测的IPTV用户不包括名义上的OTT用户。由于一个地方只允许一家电信运营商发展IPTV,所以中国移动主要以OTT名义发展电视用户,从技术形态来收两者的一致性其实较高(在此种情形下都是“内网+播控平台”)。这方面的用户数到年底大约有2300-2500万。所以业界有一种说法是电信运营商电视用户超过1亿户。按照上述数据,今年年底电信运营商的电视用户在宽带用户中的渗透率大约是35%的水平。也就是说,基础电信运营商三个宽带用户之中就有不止1个IPTV或OTT用户,这已经是一个比较高的渗透率。不过,按照今年Q3数据,电信运营商光纤接入FTTH/0用户总在宽带用户总数的比重达到72.0%。

所以,从数据上看IPTV貌似还远不到上限(这也是某些不靠谱预测数据的逻辑基础吧)。但是,根据老荆的了解,光纤化进程远远不仅仅是一个技术演进,还牵涉较为复杂的的实施部署和商业化前景问题。电信运营商目前光纤部署的区域大都是相对容易部署和比较有商业前景的——当然不排除某些不计成本抢占市场的非理性行为(这种事在电信业务领域总是阶段性或多或少不少存在的)。老荆估计,接下来电信的光纤化进展的“成本—收益前景”压力会越来越大,因此2017、2018年IPTV增速下降也是必然的。毕竟,电信运营商目前和未来在4G/5G方面的投入是更为战略性的要素。

有线数字用户面临越来越大的竞争威胁。其次,对于有线数字电视用户,老荆需要特别说明一下。上表中的2015和2016Q3数据参考国家统计公报及格兰研究数据。但广电行业的数据存在一个“小小”的问题,就是数据统计口径不统一,同时报表数据对实际用户留存及使用情况的反映或许存在一定的时间滞后问题(这其中口水太多老荆也不想说)。根据老荆了解到的一些情况,不少地方有线运营商的流失率在两位数水平。当然,“流失率”的计算也是一个涉及大量统计口径的问题。但有线人深刻感受到的切肤之痛是,IPTV在相当大程度上争夺的就是有线电视用户(而且其中也涉及不少用户营销欺骗问题)。这个流失率问题在三网融合发展早期较少谈及的原因是,之前房地产市场比较“火爆”(虚火的火),所以新房产带来的新增用户很大程度上掩盖了用户流失的威胁;而当房地产泡沫终于无法持续时,用户流失问题就比较显著。抛开数据口径等方面的问题,老荆整体感觉2016年有线行业总体数字电视用户处在一个“僵持”阶段,老用户流失基本抵消新增用户。所以,老荆估计今年年底有线数字电视用户与年初保持在一个相当的水平。而到了明后年,随着IPTV向高清化、智能化发展,其对有线用户的竞争将更加显著。

当然,考虑到广电行业各地发展水平、运营能力差异极大的情况,老荆的上述判断其实并不能反映具体企业的发展水平,而且与地方经济发展水平无关。老荆也知道广电人现在的神经已经非常敏感,上述预测或许容易引起众多口水。但正如行业人士广电爆料此前在《有线电视用户1/3不缴费是谣言?流失2/3才好!》所言:信心和决心比黄金还重要,广电人与其跟各方打口水战不若改善自身运营能力“知耻后勇”。

关于卫星。第三,按照广电总局卫星直播管理中心的数据,年底直播卫星的用户已经超过1亿户,今年的增量大约在4000万水平,这个数据可以说进展是比较快的。老荆估计这相当程度是来自于直播星升级导致的山寨用户转换而来;这种需求部分表明了农村地区对看电视的刚性需求。不过直播星毕竟是一种面向农村地区的免费服务,老荆估计:目前直播星的用户数已经达到广电总局的基础目标;如果直播星的服务定位在政策方面没有进一步突破的话,接下来应该进入一个相对饱和和趋缓的发展阶段。

OTT:前景广阔,但用户活跃是当下关键。第四,OTT终端普及度显然已经越来越高,但对于OTT用户的计量也成为一个复杂问题。OTT从终端到用户的关键是“活跃”。老荆估计目前整个OTT终端的活跃度在50%左右水平,就是说目前可以大约有1亿左右的OTT用户。当然,什么算是“活跃”,一个星期有多少时长才有意义?老荆认为这些都是发展过程的问题。最关键的问题是,对有线数字电视、IPTV及卫星用户来说,上述用户基本都可以称之为“家庭用户”,而OTT虽然也是面向大屏终端,但从收视背景(家庭室内环境)、在线观看体验(受到宽带约束)等因素,OTT在目前阶段的个人用户色彩会更多一些。所以,老荆在计量所有数字电视家庭用户的时候并没有将OTT用户与线数字电视、IPTV及卫星用户放在一起。从另外一个角度看,可以认为现阶段OTT与有线数字电视、IPTV和直播卫星这几种家庭用户观看方式应用是一种互补关系,这也就是说业界所说的“DVB+OTT”、“IPTV+OTT”,所以不排除“直播卫星+OTT”。当然,怎么“+”会有很多种情况。

数字电视家庭用户总数超过家庭户数。考虑未来多终端、多种互动电视共用,以及副终端的存在,所以线数字电视、IPTV及卫星用户合计超过家庭用户数是完全可能甚至是必然的。

下面是老荆对于大视频未来走势的一些天马行空的胡思乱想。

第一,竞争。

当然,从家庭用户总量上看,2017年就已经是基本的饱和的阶段,所以2017年或许是竞争最为激烈的相持阶段。这其中既涉及高清化PK、光纤化进程、农村市场争夺,也涉及互动电视产品精细化运营等问题。

第二,内容精品化及IP泡沫。

老荆看中美两国大视频的区别,除了政治和律法环境外,最大的商业背景差异就是内容产业的差距。美国核心版权估值高达1.2万亿美元,积累了大量视频精品内容和IP,包括有一些经典的类型片。而中国电视制作领域,《中国好声音》(《中国新歌声》)、《我是歌手》这样的现象级综艺已经难以持续辉煌开始走低,热播电视剧大都是误导吃瓜群众的宫斗剧,而《金星秀》虽然不错但还属于个案。而互联去所谓的“IP”热潮,虽然不乏《晓说》这样的有较高品质保证的精品,更多是各种泡沫。

第三,关于付费商业模式。

付费是所以大视频从业者心中的痛。没有优质内容支撑、没有良好的版权和法律环境,还要面对监管层的各种监管通知,付费习惯的培养真是一条漫漫长路。这其中的劣币驱逐良币现象,老荆就不赘述了。

内容精品化与付费问题,两者关联很大。虽然挑战很大,但这条道路毕竟是要走下去,这也应该是大视频中需要持续关注的点。

第四,关于在线广告。

付费很难走,所以广告模式更要好好经营,吃瓜群众还将面对“广告时间插播电视剧”的情形。2015年之前为了吸引用户不上广告的OTT,现在也是广告满屏。各种智能电视机设备开机就是炫美女轩酷的广告,这其中的广告经营者包括了牌照商、互联网公司、终端厂商,一如既往的热闹。但这些早已在老荆意料之中。

但老荆更为关注的是IPTV的广告运营。与各自为政、用户及观看时间相对碎片化的OTT来说,电信运营商的IPTV兼有规模用户优势、较高的挂不看时长、相对固定的收视习惯——以及相对传统电视来说非常重要的在线平台优势。

IPTV的广告运营将会如何?IPTV能否产生有意思的精准广告?老荆颇为好奇。

第五,电视台走向何方?

在过去大半部分时间和未来可预见时间内,电视台一直处于“公益”服务与产业服务纠缠不清的状况。但根据各方报道,现在已经有一些县市电视台因为难以自我循环而被财政“包养”。老荆认为:与电视台相比,出版行业或许是“早死早投胎”的案例。所以,下一步电视台到底走向何方,是一个很大很大的问题。

最后,老荆再次吐槽一下数据口径的问题。著有《中国大历史》的黄仁宇认为:中国未能自发转进资本主义社会,是因为传统社会不能进行“数目字管理”。老荆觉得:抛开道德与人文层面的考量,黄仁宇说的“数目字管理”或可简单称为“数字化管理”,这确实是一种社会管理及产业进步的表现。可惜的是,在大视频领域,我们还做不到数据口径的统一问题以及准确性问题。

相关阅读

.jpg)

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们