4月25日,随着中国电信2025年第一季度业绩报告的发布,三大通信运营商2025年开门季业绩全部揭晓。财报数据显示,三大运营商延续稳健增长态势,合计营收5017亿元,同比微增0.8%,利润实现较大幅度增长,展现了强大的韧性。

与此同时,工信部发布2025年一季度通信业经济运行情况显示,一季度,电信业务收入累计完成4469亿元,同比增长0.7%。电信业务总量同比增长7.7%。

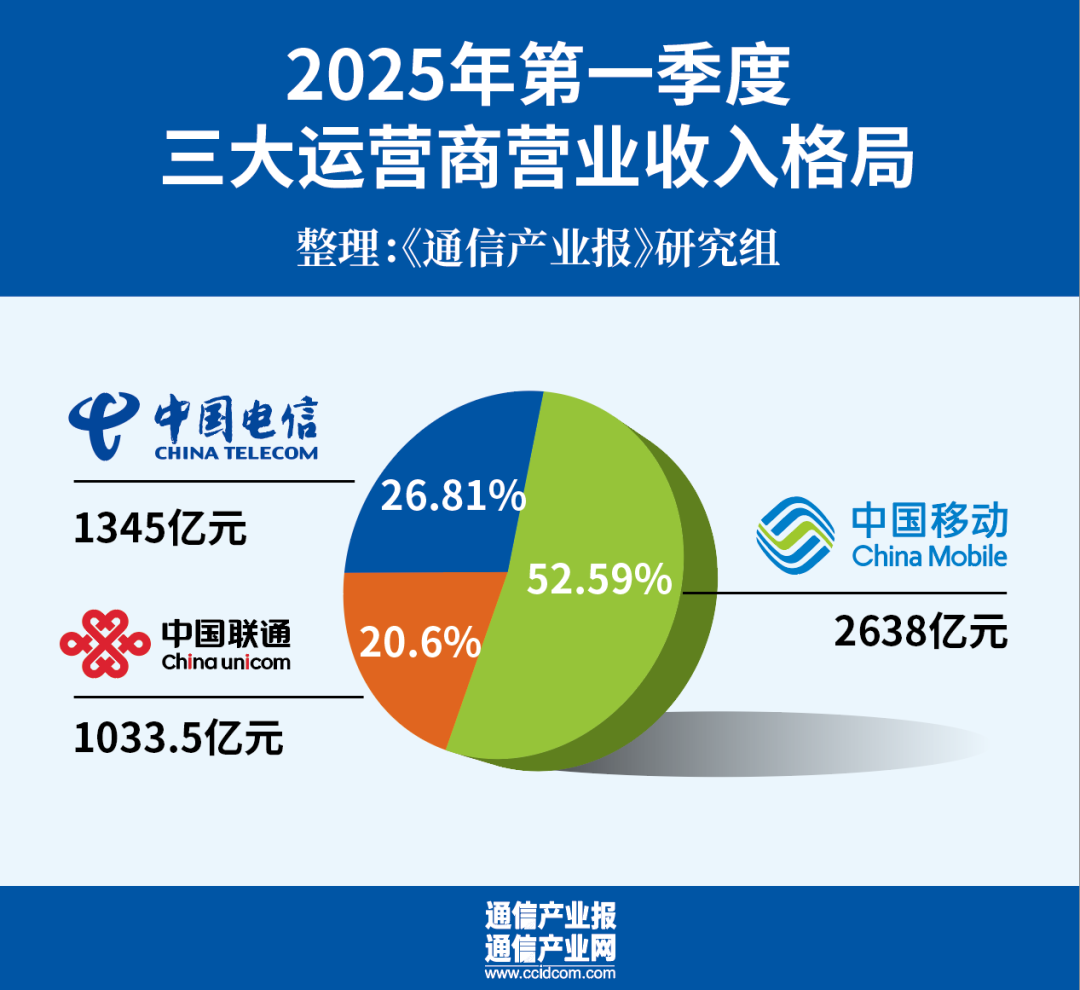

从经营规模看,中国移动以2638亿元营收持续领跑行业;增长动能方面,中国联通以4%的营收同比增速位居首位,中国移动、中国电信保持小幅增长;盈利质量维度,中国联通净利润同比增幅继续领跑,展现出更强的利润释放能力。

除了营收基本面外,财报中暗含的一些财务数据正勾勒出通信巨头们在5G深度应用周期与算力网络转型浪潮中的节奏变化。这些财务指标的微妙波动,反映了运营商面向数字经济主战场进行资源重配、能力重构的战略投射。

一季度,三大运营商可以用“稳”字概括,其中,中国联通营收增速表现最好。中国联通一季度营业收入首次突破千亿元。2025年一季度中国联通营业收入达1033.5亿元,同比提升3.9%;利润总额75.7亿元,归属于母公司净利润26.1亿元,同比提升6.5%。

2025年第一季度,中国电信营业收入为1345亿元,同比增长0.01%,服务收入为1,247亿元,同比增长0.3%,较去年四季度环比增长4.6%。归属于上市公司股东的净利润为89亿元,同比增长3.1%。同期,中国移动一季度营业收入2638亿元,同比微增0.02%;股东应占利润306亿元,同比增长3.45%。

三大运营商2025年首季业绩呈现出市场承压下"增速趋缓、韧性凸显"的鲜明特征。在用户红利减弱、创新周期迭代的背景下,运营商通过5G专网、算力网络、数字服务等新动能培育,推动利润指标持续优于营收增速,折射出从规模扩张向价值运营的战略进阶。这种既有战略定力又具结构优化的增长模式,正为通信行业穿越周期提供关键支撑。

2025年首季度,三大运营商AI、云等第二曲线业务都实现了快速增长。

其中,中国电信第二曲线业务保持了两位数的增长。2025年第一季度,中国电信IDC收入达到人民币95亿元,同比增长 10.4%。智能收入同比增长 151.6%,视联网收入同比增长 58.4%,卫星通信收入同比增长 37.2%,量子收入同比增长 81.1%。

中国移动算网数智扩盘提质。算力业务规模突破,联通云收入197.2亿元。以数据中心适智化改造推动AIDC提速发展,数据中心收入72.2亿元,同比提升8.8%。深入推进5G规模化应用,5G行业虚拟专网服务客户数17941个,累计落地3万个“5G+工业互联网”项目和7500多个5G工厂。

中国移动未披露具体的相关AI业务收入,但在财报中提及,2025 年首季度,本公司紧扣“一二二五”战略实施思路,全面推进“两个新型”升级、“BASIC6”科创、“AI”行动“三大计划”,落实好服务支撑数智化生活、生产、治理“三大任务”,经营业绩实现稳健增长。

可以看到,三大运营商的第二曲线实现较大幅度增长,支撑了三大运营商营收的增长与稳健,同时也有力地驱动利润的增加。

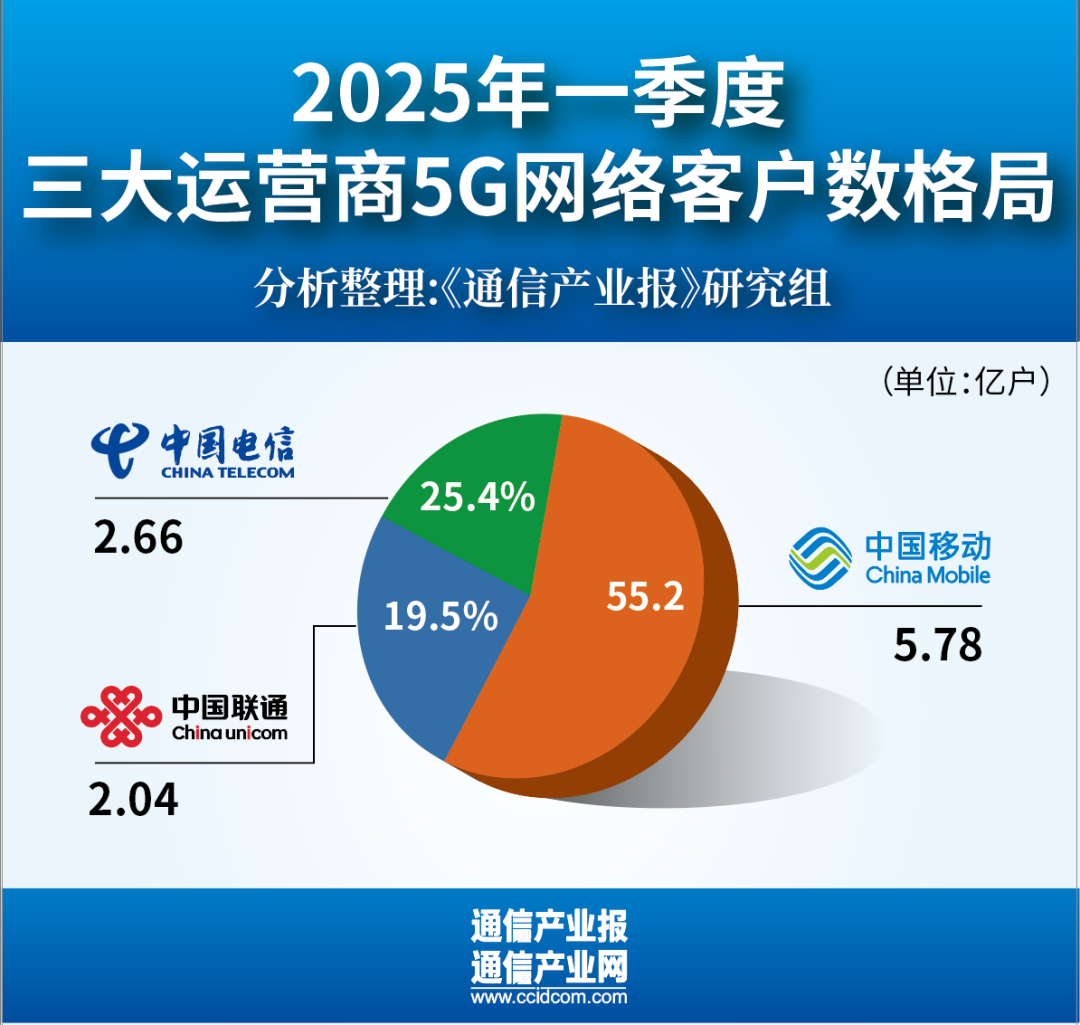

在基本盘业务方面,三大运营商客户数据稳定,5G用户表现出色。其中,中国移动客户总数增长触及天花板,截至2025年3月31日,该公司移动客户总数 10.03 亿户,同比实现增长0.7%,环比下滑-0.1%。不过,5G网络客户数增长明显,为5.78亿户,同比增长18.44%。

中国电信同样保持了稳健增长。2025年第一季度,公司移动通信业务稳健发展,5G网络用户数达到2.7亿户,渗透率提升至 62.0%。同期,中国联网用户规模稳步增长,移动用户3.49亿户,净增478万户;5G网络用户2.04亿户。

不难发现,在用户规模接近存量竞争阶段的市场环境下,三大运营商正以5G为支点撬动价值增长新空间。面对传统移动业务增长趋缓的行业共性,运营商正通过5G技术红利释放与融合业务创新,将用户规模优势转化为高质量发展势能,为行业转型升级注入确定性。

在宽带业务方面,三大运营商均实现增长,其中中国联通增速最高。

截至2025年3月31日,中国移动有线宽带客户总数达到 3.20 亿户,同比增长4.92%,环比增长1.59%,季度净增 548 万户,其中,家庭宽带客户达到 2.82 亿户,季度净增 445 万户;首季度,家庭客户综合 ARPU 为人民币 40.8 元,同比增长 2.3%。

中国联通固网宽带用户1.24亿户,净增192万户。中国电信宽带客户数为1.98亿户,较同期增长3%左右,此外,固网及智慧家庭业务保持良好增长,千兆宽带用户渗透率约 30%,智慧家庭收入同比增长 11.5%。

在传统通信业务向智慧服务延伸的行业变局中,三大运营商通过家庭场景价值深挖重塑宽带业务增长逻辑。随着运营商将宽带入口与云计算、IoT、数字内容深度融合,家庭业务正从规模扩张转向价值运营,成为支撑运营商第二增长曲线的战略高地。

透过三大运营商财报,《通信产业报》全媒体梳理发现,三大运营商应收账款都出现了不同程度的增长。

中国移动一季度应收账款为1014亿元,再度创出新高,2022—2024年,应收账款分别为427.6亿元、548.8亿元、757.4亿元,同比分别增长14.98%、28.36%、38.01%。中国移动今年一季度应收账款创出近三年之最。

中国联通和中国电信的应收账款也创出新高,中国联通一季度应收账款为692.1亿元,中国电信为599亿元,拉长时间来看,中国联通2022—2024年,应收账款分别为279.7亿元、399.8亿元、576亿元,同比分别增长44.54%、42.95%、44.06%。中国电信2022—2024年,应收账款分别为240.2亿元、307.5亿元、396.5亿元,同比分别增长7.57%、28.04%、28.92%。

对此,中国移动曾在财报中解释称,应收账款主要受公司业务和收入结构转型影响,公司政企市场收入占比持续提升,其次四季度收入增长较快推高年末余额;其他应收款、债权投资、其他债权投资同比变动幅度较大,主要由于公司优化资金运作结构,提升资金收益水平。

对于应收账款增长的原因,中国联通也在2024年财报中解释称,公司着力推进两大主业协调发展,加快提升算网数智业务发展动能,与传统联网通信业务相比,算网数智业务回款速度相对较慢,导致应收账款有所增长。

作为正在致力于向科技服务型企业蝶变的三大运营商,在研发方面均保持高投入的姿态,尤其中国电信增长最为明显。2025年一季度,中国移动、中国电信、中国联通的研发费用分别为31.92亿元、17.51亿元、14.71亿元,同比分别增长6.3%、11.5%、6.7%。

从2024年研发费用来看,中国电信研发投入增幅领跑三大运营商,中国移动、中国电信、中国联通的研发费用分别为282亿元,145.3亿元,88.35亿元,同比分别增长-1.9%、11.3%、9.1%。

尽管2024年中国移动研发费用出现罕见负增长,但依然是三大运营商中投入最高的。拉长时间来看,2021—2023年,中国移动研发费用分别为155.77亿元、180.91亿元、287 亿元,分别同比增长40.3%、16.1%、58.7%,研发费用一直保持两位数高增长态势。

不难发现,从传统电信公司蝶变为科技服务型企业的过程中,三大运营商持续加大研发投入力度,展现出对技术创新与核心竞争力的战略重视。这种以创新为引领的发展路径,不仅为行业数字化转型提供了底层支撑,更凸显出运营商从传统通信服务商向科技型企业跨越的决心。在构建数字中国的新征程中,三大运营商正以研发为引擎,持续强化技术话语权与产业引领能力。

总体来看,2025年第一季度,中国三大通信运营商在压力市场下交出了“稳中求进”的答卷,营收与净利润双增长展现行业强大韧性,一季度开门稳,为全年有效增长开了好头。

日前国务院国资委举行相关视频会议,分析了央企一季度的经营工作,会议强调,各中央企业要锚定“一增一稳四提升”目标不放松,奋发进取、真抓实干,全力以赴完成好今年各项目标任务。三大运营商一季度业绩,为完成全年各项目标奠定基础。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们