(作者:无花果,系三川汇文化科技作者,三川汇文化科技研究院研究员)

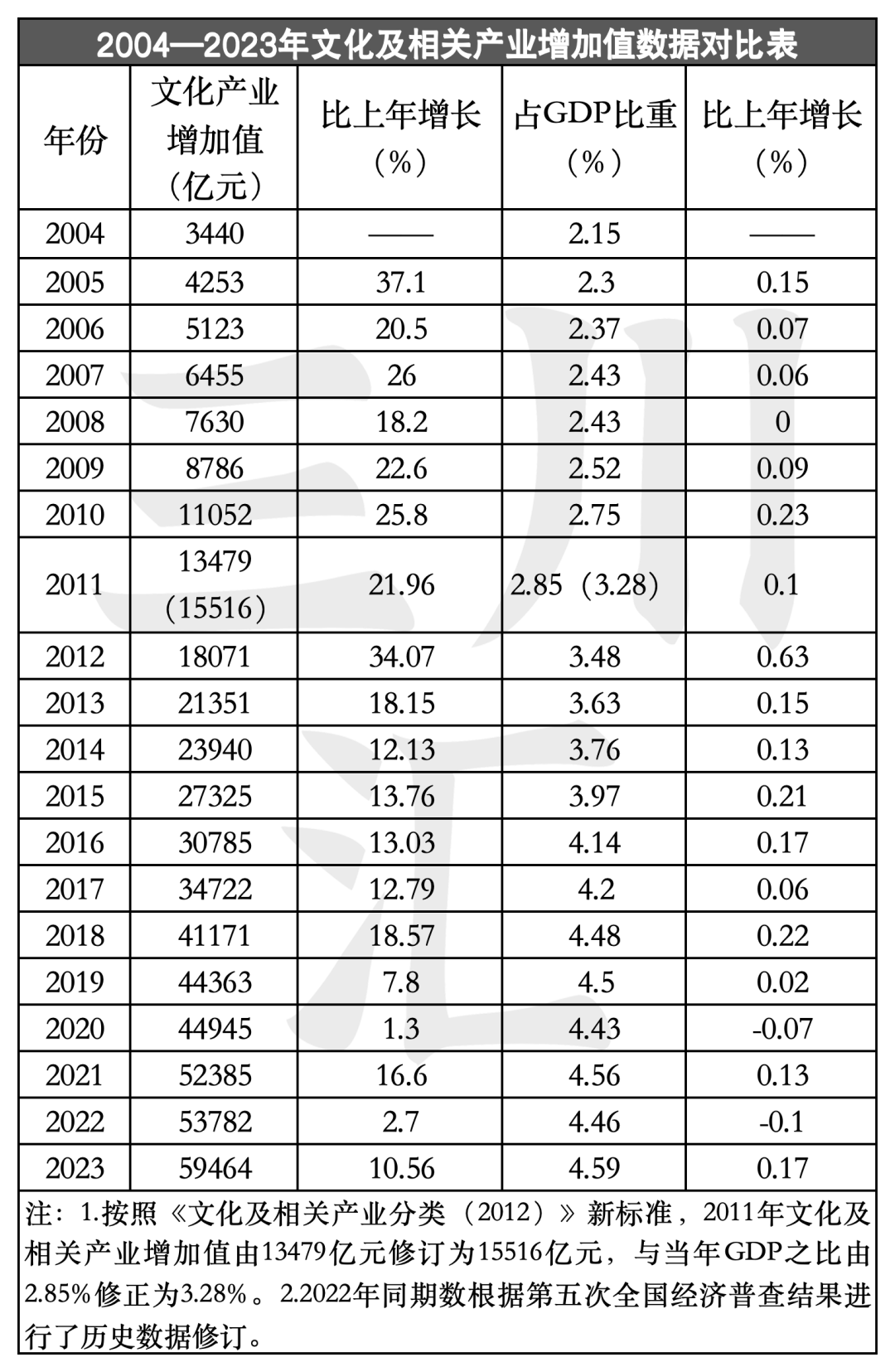

近期,据第五次全国经济普查数据披露,2023年,全国文化产业增加值攀升至59464亿元,占国内生产总值比重为4.59%,较去年上升0.17个百分点。其中,文化服务业占据主导地位,在文化产业增加值中占比69.2%;文化核心领域贡献突出,占比高达71.2%。这一系列积极动向无不表明,文化产业已成为推动中国经济高质量发展的关键动力之一。

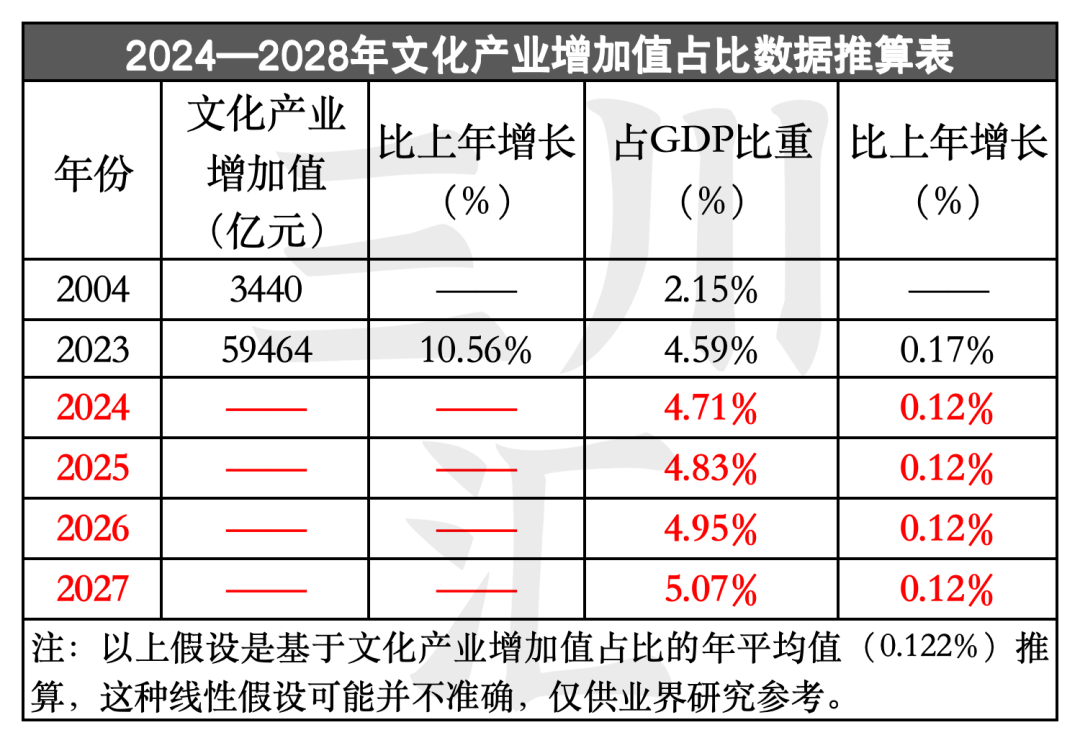

通过对国家统计局20年文化产业增加值数据的深入剖析,三川汇文化科技发现,截至2023年,我国文化产业增加值在国内生产总值中的占比累计增长2.44个百分点,年均增长约0.122个百分点(2.44%/20年=0.122)。然而,按照当前的年均增长率推算,预计还需3至5年(约3.36年,计算方式为(5%-4.59%)/0.122%≈3.36)的时间,方能实现成为国民经济支柱性产业(占比超过5%)的目标。

自2004年《文化及相关产业分类(2004)》统计制度实施以来,我国文化产业经历了二十年的蓬勃发展,文化产业增加值数据逐年发生变化,不仅勾勒出产业成长的清晰轨迹,更深刻揭示了不同时期经济结构优化与文化消费模式转型的特点和市场规律。

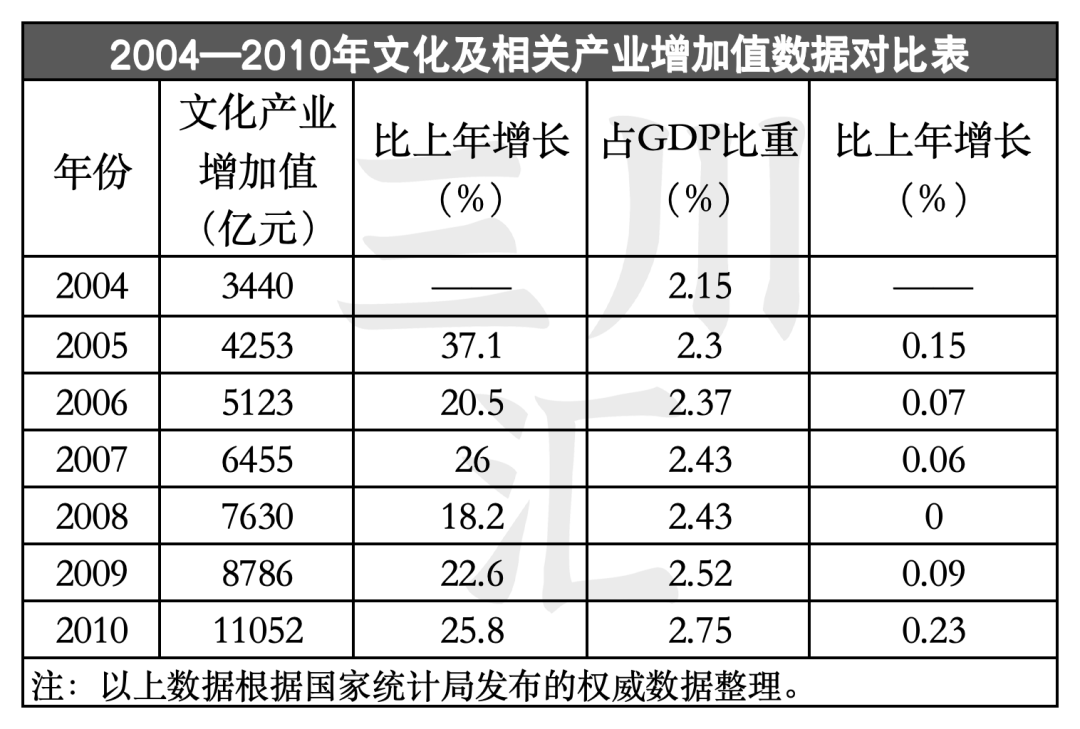

“十一五”前后,我国文化产业展现出了惊人的发展潜力,文化产业增加值年均增长率高达24.8%。据过往统计资料显示,2010年,全国文化产业增加值由2004年的3440亿元跃升至11052亿元,实现了25.8%的同比增幅;占同期GDP的比重从2004年的2.15%提升至2.58%,增幅接近0.6个百分点,标志着文化产业在国民经济中的地位正在不断提升。

步入“十二五”时期,我国文化产业步入结构深度调整阶段,增速虽有所放缓,但内部结构却日益优化。2011年,文化产业增加值再创新高,达到13479亿元,同比增长21.96%,占GDP比重更是高达3.28%。然而,受全球经济波动影响,特别是2013年欧美债务危机的冲击,文化产业增速开始出现波动。尽管2014年文化产业增加值仍高达23940亿元,但同比增速已回落至12.13%,占GDP比重为3.76%。

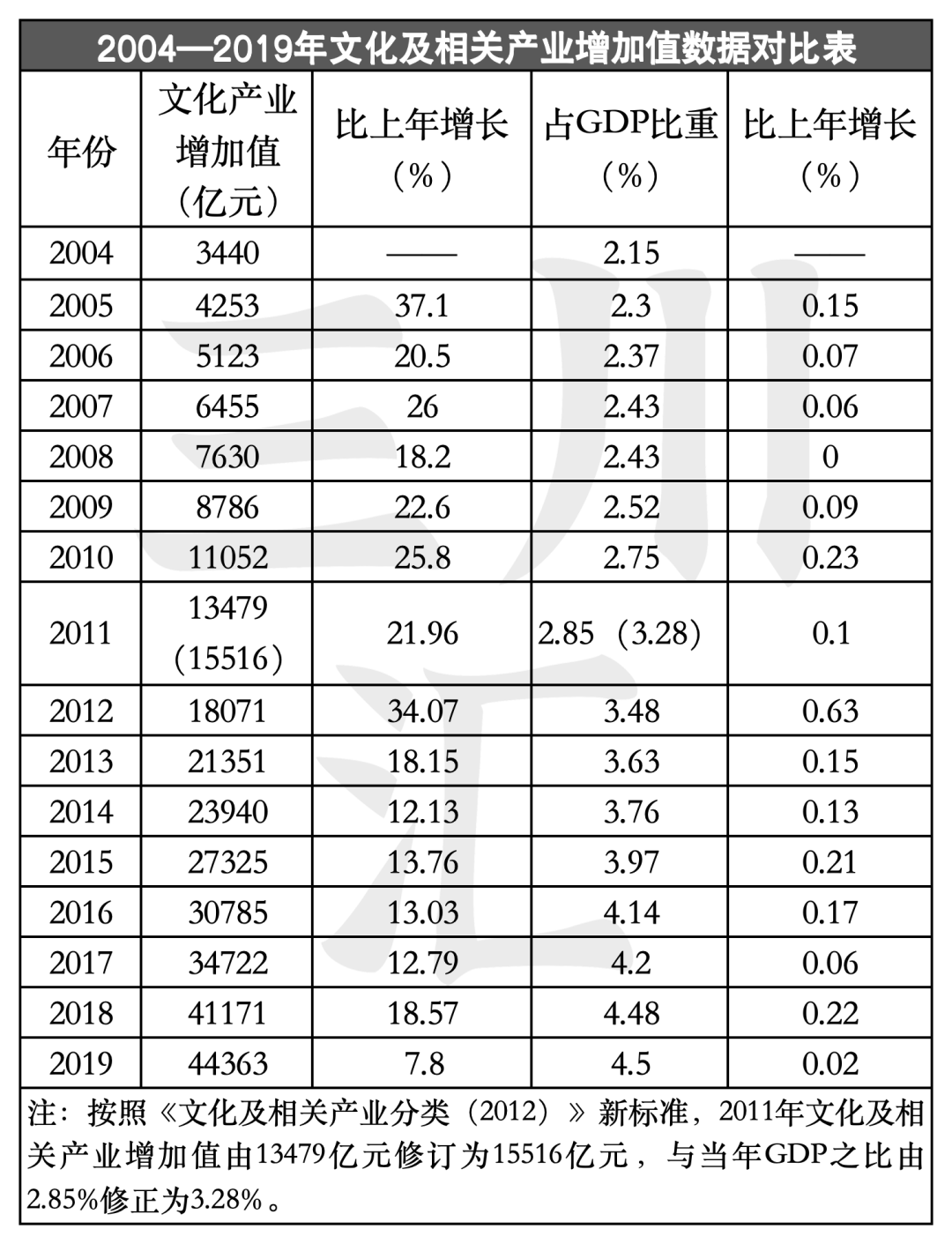

十三五”期间,我国文化产业宏观经济环境的影响增速进一步放缓,但内部结构持续优化,新兴业态崭露头角。2015至2019年间,文化产业增加值增速稳定在13%左右,占GDP比重和增速均呈现逐步收缩趋势。在此期间,“文化+”“旅游+”“科技+”等新兴业态迅速崛起,为文化产业注入了新的生机与活力。特别是2019年,面对诸多挑战,文化产业增加值仍保持了7.8%的正增长。

进入“十四五”时期,突如其来的新冠肺炎疫情给文化产业带来了前所未有的冲击。然而,得益于前期新业态的培育以及国家和地方政策的强力赋能,文化产业展现出了强大韧性与恢复力。2020年,文化产业增加值稳定在4.5万亿元左右,同比增长虽仅有1.3%,占GDP比重降至4.43%,但仍保持了正增长。同时,文化与科技深度融合加速推进,数字化、网络化、智能化成为文化消费新趋势。

随着疫情防控取得阶段性成效,文化产业迎来了强劲反弹。2021年,文化产业增加值首次突破5万亿大关,达到52385亿元,同比增长16.6%,占GDP比重提高至4.56%,进一步彰显了文化产业在国民经济中的重要地位。2022年,尽管疫情持续影响,但文化产业增加值同比增长率仍保持在2.7%,占GDP比重保持稳定。在此期间,文化新兴业态成为增长主要动力,有力推动文化产业转型升级。

步入2023年,随着疫情防控措施的持续优化和经济社会的全面复苏,我国文化产业迎来了提振复苏的发展机遇。2023年文化产业增加值接近6万亿元大关,达到59464亿元,较去年增加了7000亿元以上,更是比2004年增加了5.6万亿元,年均增长率约为15.04%;占GDP比重为4.59%,较去年上升0.17个百分点,比2004年增长了2.44个百分点,年均提高约0.122个百分点。

综上所述,二十年来我国文化产业增加值保持了年均15.04%的稳定增长,占GDP比重也逐年攀升至4.59%。这一系列数据的变化,不仅反映了文化产业在国民经济中地位的不断提升,更预示着文化产业未来将持续保持高质量发展的良好态势,为经济社会发展注入新的强大动力。

通过对文化产业增加值的深入分析,我们可以清晰地看到,经过二十年的市场磨砺与改革发展历程,文化产业内部结构已然发生了历史性的深刻变革。在这一过程中,传统优势产业的增长空间逐渐受限,而新兴文化业态虽潜力巨大,但其市场规模仍需进一步拓展,这些因素共同构成了推动文化产业高质量发展的关键变量。

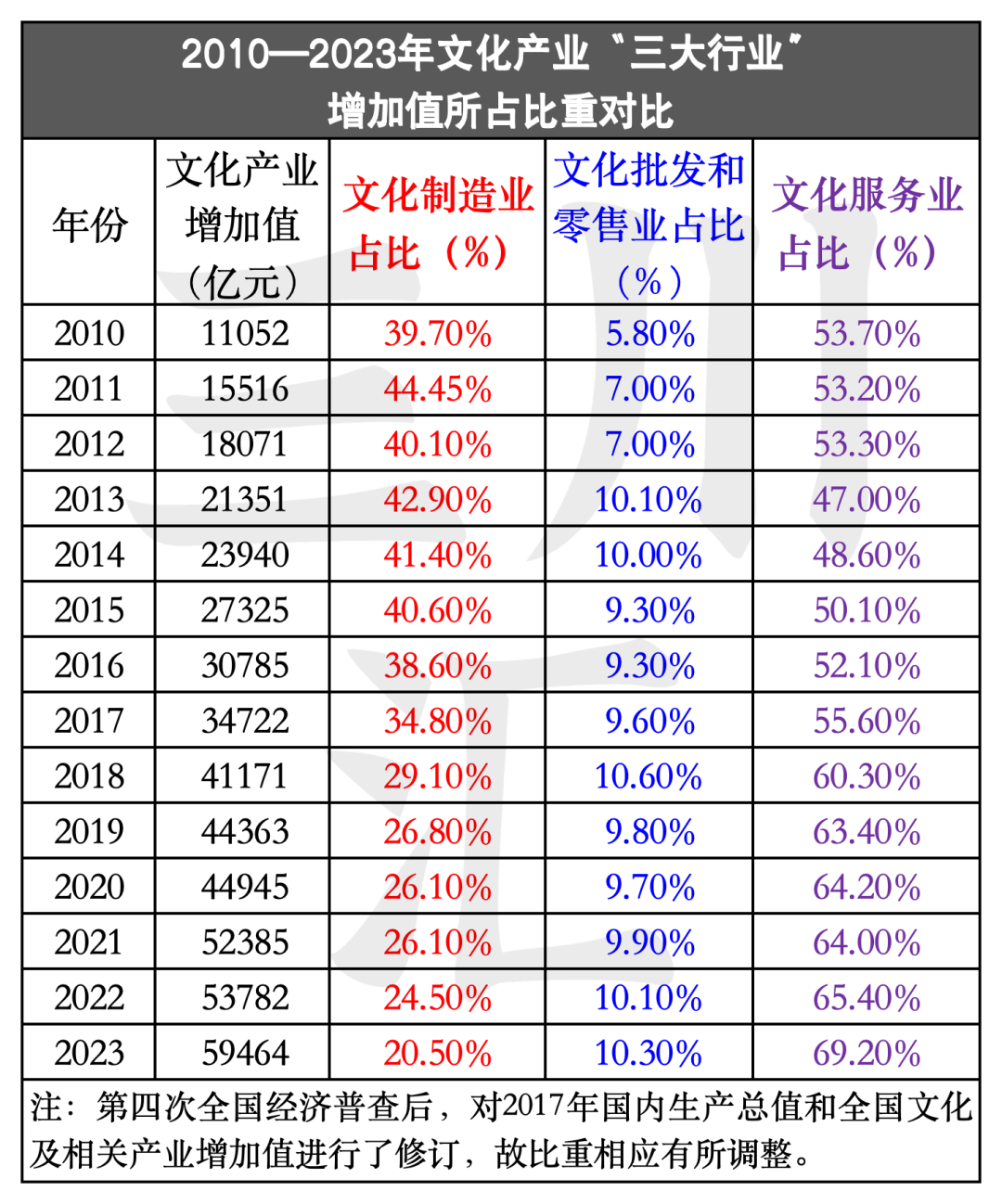

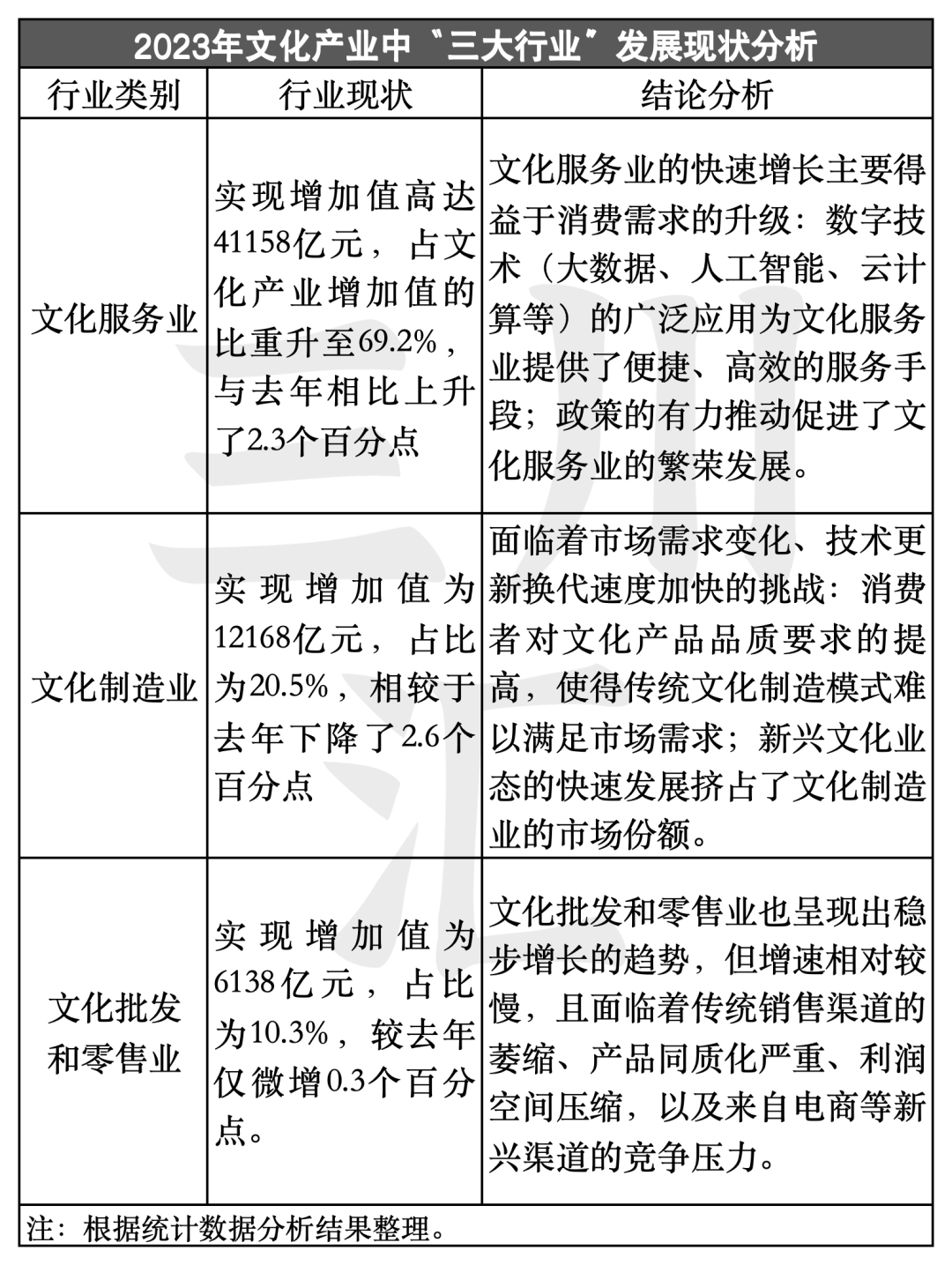

根据最新的第五次全国经济普查数据,2023年,文化服务业增加值已达到41158亿元,占文化产业增加值的69.2%,较去年增长了2.3个百分点;文化制造业的增加值为12168亿元,占比为20.5%,同比下降了2.6个百分点;文化批发和零售业增加值6138亿元,占比为10.3%,较去年微增0.3个百分点。从2010年至2023年的数据变化来看,三大行业的发展趋势呈现出明显的差异。

(一)文化服务业占据主导地位

(一)文化服务业占据主导地位

2023年,文化服务业增加值突破4万亿元,高达41158亿元,在文化产业增加值中占比提升至69.2%,与2019年(占比63.0%)相比较,增长了6.2个百分点。回望十年前的2014年,文化服务业增加值占比仅为48.6%,2023年这一比例跃升至69.2%,实现了20.6个百分点的高水平增长,年均增长率更是达到了4.0%,反映了其在过去十年中的强劲增长势头。

这一显著增长,不仅彰显了文化服务业在文化产业中的主导地位,也映射出其在数字化转型、内容创新以及消费升级驱动下的强劲发展动力。例如,数字内容产业、在线娱乐、网络视听等新兴服务领域的快速崛起,为文化服务业注入了新的活力。未来,随着5G、人工智能等技术在文化领域的应用普及,文化服务业有望成为推动文化产业高质量发展的核心引擎。

(二)文化制造业增长显著衰减

与文化服务业形成鲜明对比的是,文化制造业的增长明显放缓。2023年,文化制造业增加值为12168亿元,占比20.5%,同比下降2.6个百分点。与2019年的27.0%相比,这一比例下降了6.5个百分点;相较于2014年的41.4%,十年间更是下降了约21个百分点,年均降幅达2.1%。这一趋势表明,在文化产业内部结构不断演变过程中,文化制造业正逐渐丧失其昔日的优势地位。

其背后主要原因是,经过20多年的快速发展,当前文化传统制造模式在成本上升、需求变化以及环保压力等多重因素影响下,逐渐失去了以往的市场竞争优势。特别是印刷出版、文创产品开发、传统工艺品制造等领域的市场份额持续萎缩。未来,文化制造业亟须通过技术创新、智能化改造以及品牌升级等方式,探索新的增长路径,重塑行业竞争力。

(三)批发和零售业保持稳定态势

步入2023年,全国文化批发与零售业增加值达到6138亿元,占文化产业总值的10.3%,与去年相比实现了0.3个百分点的微幅增长。回溯至2019年,该行业当年占比为9.8%,四年间其占比稳步提升至10.3%,累计增长了0.5个百分点。即便与2014年的10.0%占比相比,也仅实现了0.3个百分点的增长,呈现出温和稳定的增长趋势。

尽管增幅有限,但该行业表现出了稳健的增长态势。近年来,随着互联网各大电商平台快速发展的背景下,消费者购物习惯正在发生着深刻变化,文化批发和零售业正逐步适应新的市场环境。例如,线上艺术品交易、文化衍生品销售等新兴模式为行业注入了新的活力。未来,随着消费升级和个性化需求的增长,这一领域有望进一步释放潜力。

综上所述,我国文化产业经过二十年来的蓬勃发展,“三大行业”内部结构呈现出截然不同的发展趋势,其中文化服务业的崛起尤为引人注目。下一阶段,应进一步聚焦固强补弱,通过精准施策与协同发力,推动相关行业向更高质量、更高效益的方向迈进,为经济转型升级注入新的动力。

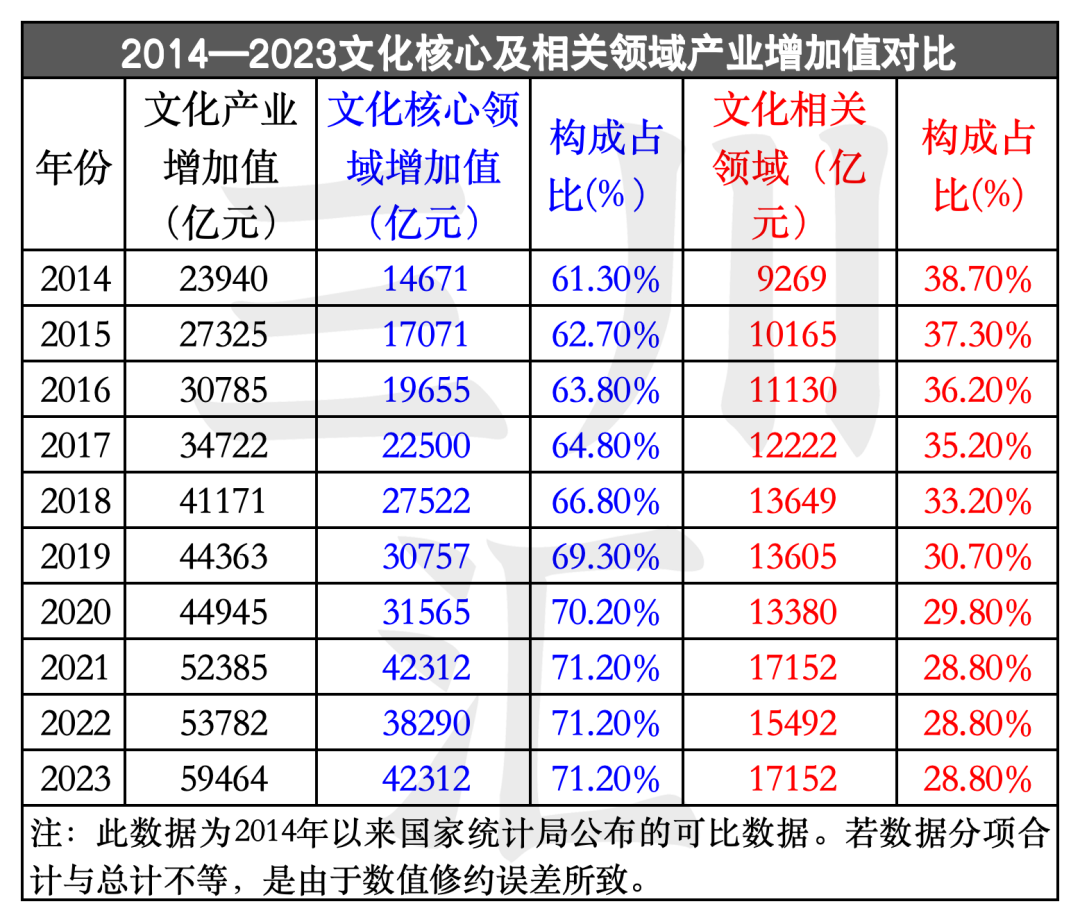

文化产业依据活动性质的差异,被明确划分为“文化核心领域”与“文化相关领域”两大板块。经过二十多年的快速发展,我国文化产业的“两大板块”内部呈现出明显的分化趋势,这种分化不仅反映了市场需求的变迁,也揭示了新兴文化业态的崛起与传统行业的转型压力。下面从两大领域的结构变化入手,深入分析九大行业的具体表现及其数据背后的演变逻辑。

(一)文化核心领域的强势崛起

近年来,文化核心领域表现尤为突出,其增加值在文化产业中的占比持续攀升,显示出强劲的增长动力。2023年,文化核心领域的增加值达到42312亿元,占文化产业总值的71.2%;与2019年(占比30.7%)的数据相比,其占比提升了1.9个百分点;较2014年的61.3%增长近10个百分点,年均增长约1个百分点。这一增长不仅体现了其在文化产业中的核心地位,也反映了消费者对高质量文化内容的需求日益增强。

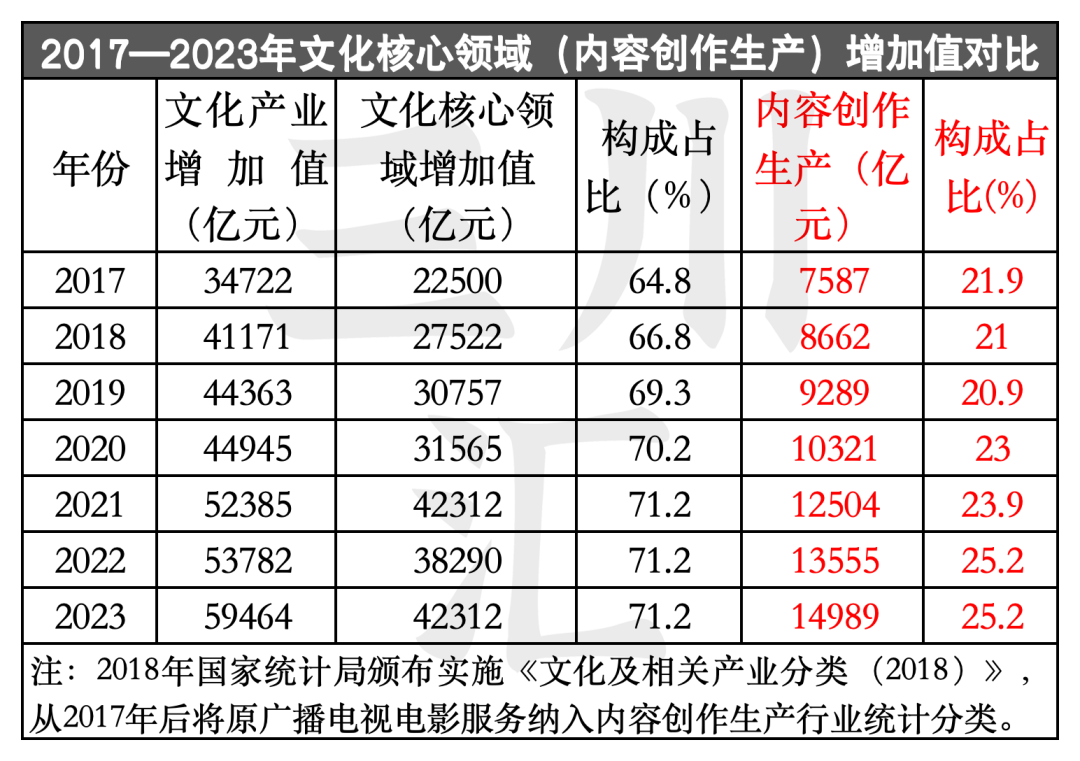

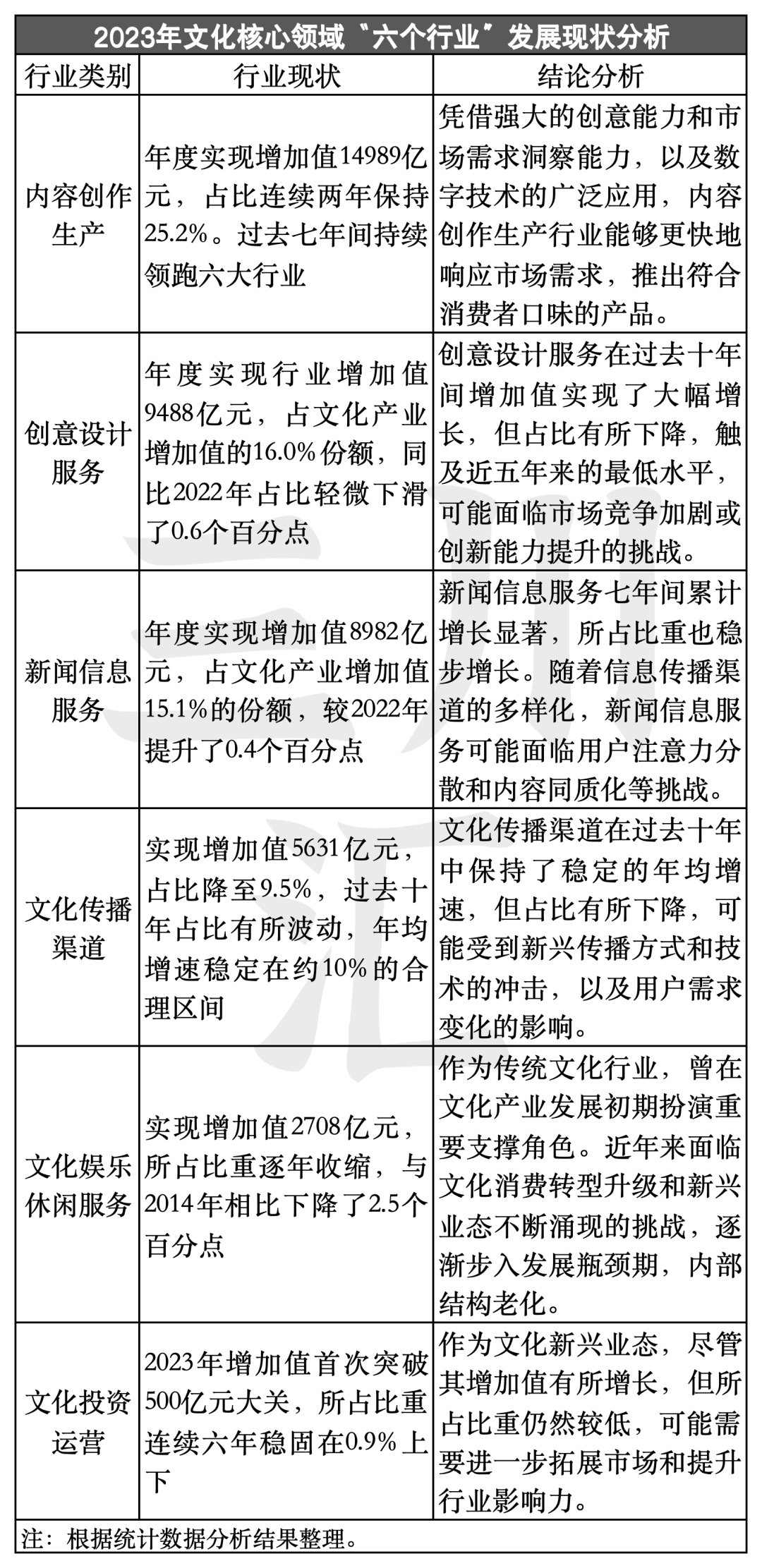

1.内容创作生产持续领跑

内容创作生产在文化核心领域中占据了重要地位。2023年,全国内容创作生产行业实现增加值14989亿元,占文化产业总值比例连续两年保持25.2%。与2017年首次被纳入统计时的7587亿元相比,增加值增长了近两倍,占比也提升了3.3个百分点。过去七年间,内容创作生产持续领跑六大行业,成为文化核心领域的中坚力量。这一增长也得益于数字技术融合与高质量内容的需求激增。

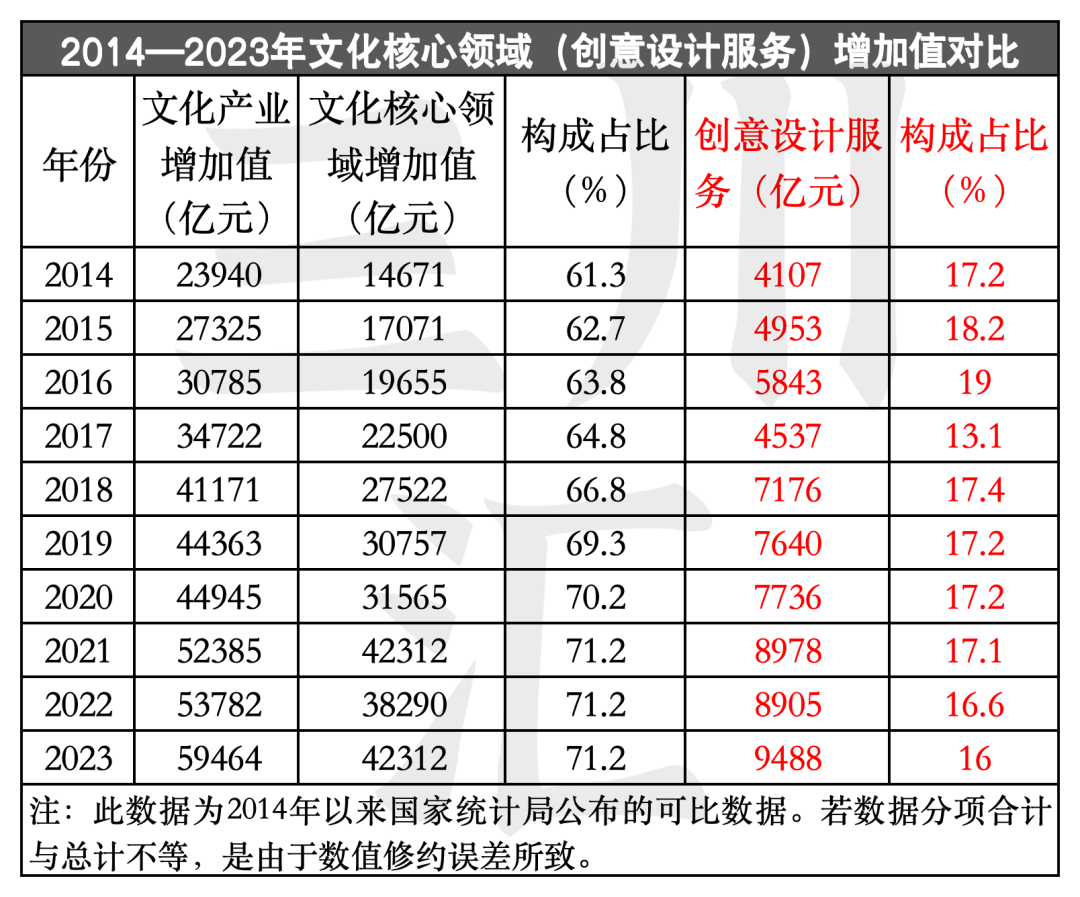

2.创意设计服务地位稳固

近年来,文化创意设计服务在六个行业中保持了良好发展态势,2023年度实现增加值9488亿元,占文化产业增加值的16.0%份额,同比2022年占比轻微下滑0.6个百分点。与2014年(增加值4107亿元)相比,10年间该行业累计增长了5381亿元。尽管其占比触及近五年来的最低水平,但其在文化核心领域中的排名始终稳固在第二的领先位置,显示出其在文化产业中的重要地位。

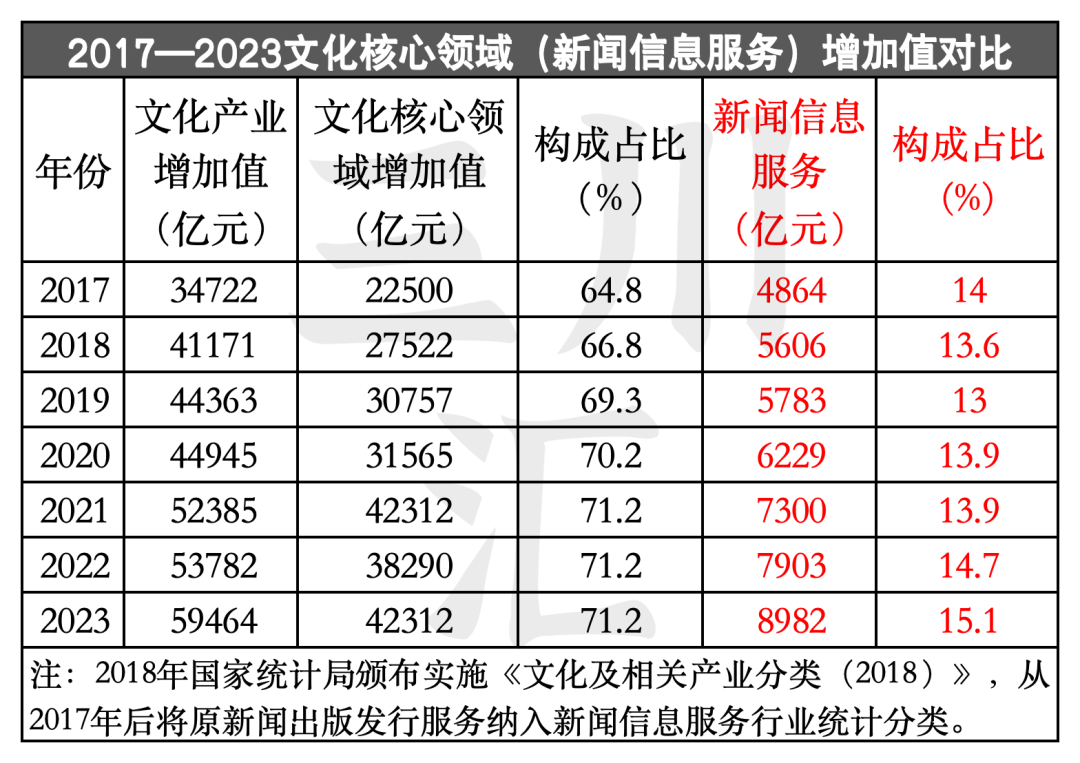

3.新闻信息服务稳健增长

新闻信息服务近年来在文化核心领域中持续保持稳健增长。2023年,该行业的增加值为8982亿元,占文化产业增加值的15.1%。与2017年首次被纳入统计时的4864亿元相比,七年间累计增长了4118亿元,占比也增长了1.1个百分点,创造了七年来的历史新高,稳居核心领域行业的季军宝座。这一增长不仅反映了新闻信息服务的市场需求,也得益于数字化转型和内容分发渠道的多样化。

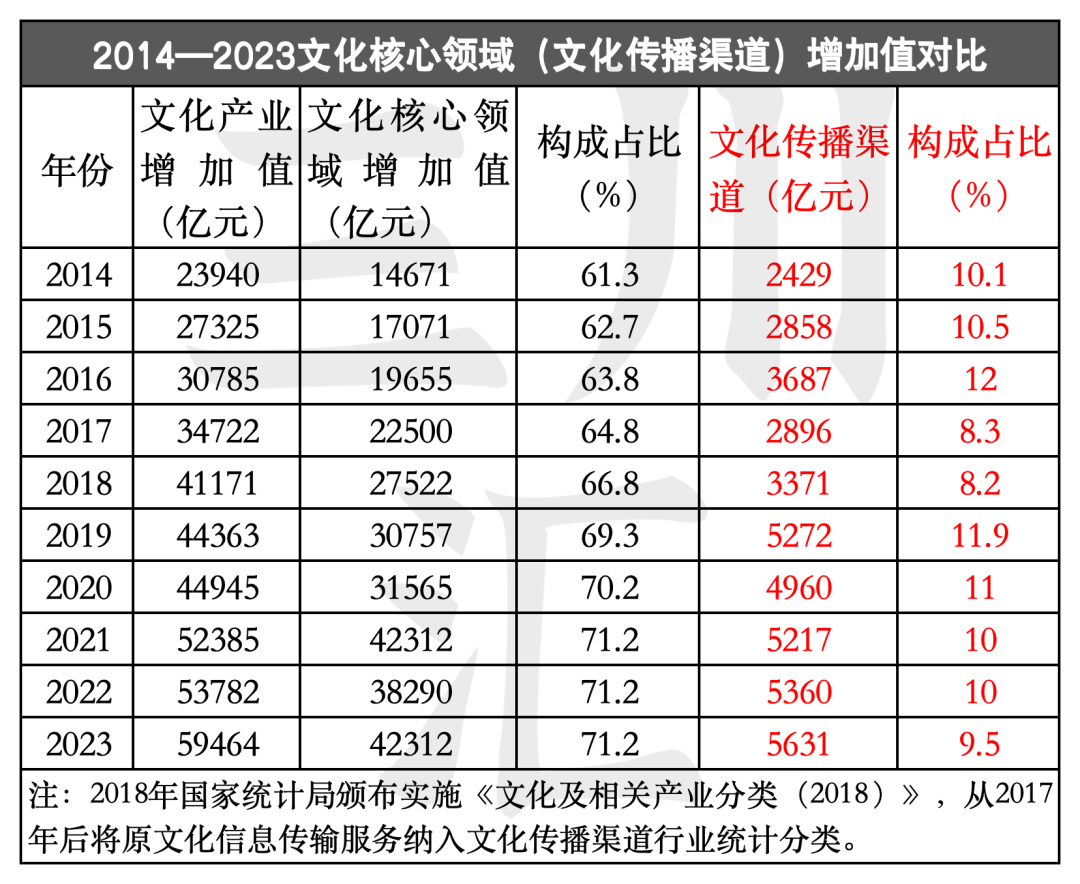

4.文化传播保持合理区间

2023年,文化传播渠道(原文化信息传输服务)在文化核心领域中实现增加值5631亿元,占比降至9.5%,较2022年(占比10.0%)下降0.5个百分点,较2014年(占比10.1%)下降0.6个百分点,与2019年最高峰11.9%相比,下降了2.4个百分点。尽管过去十年间占比有所波动,但其年均增速稳定在约10%的合理区间。随着文化传播渠道的不断融合拓展,未来该行业的增速有望进一步提升。

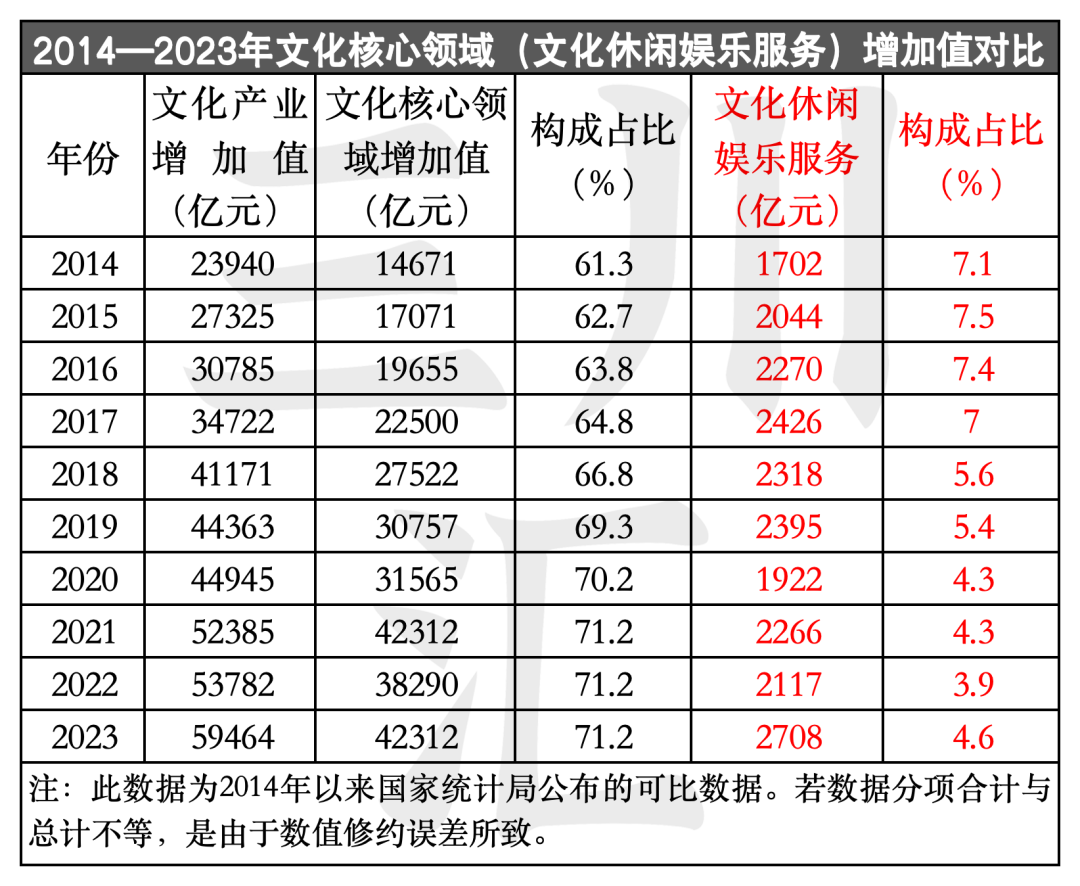

5.文化休闲娱乐面临挑战

文化休闲娱乐服务作为我国的传统文化行业之一,曾在各地文化产业发展的初期阶段发挥重要支撑作用。然而,近年来随着文化消费转型升级以及新兴业态的不断涌现,该行业逐渐步入发展瓶颈期,呈现出逐年收缩的趋势。2023年,该行业实现增加值2708亿元,所占比重虽较2022年有所提升,但与2014年相比却下降了2.5个百分点,揭示了其当前面临的严峻挑战和内部结构老化等问题。

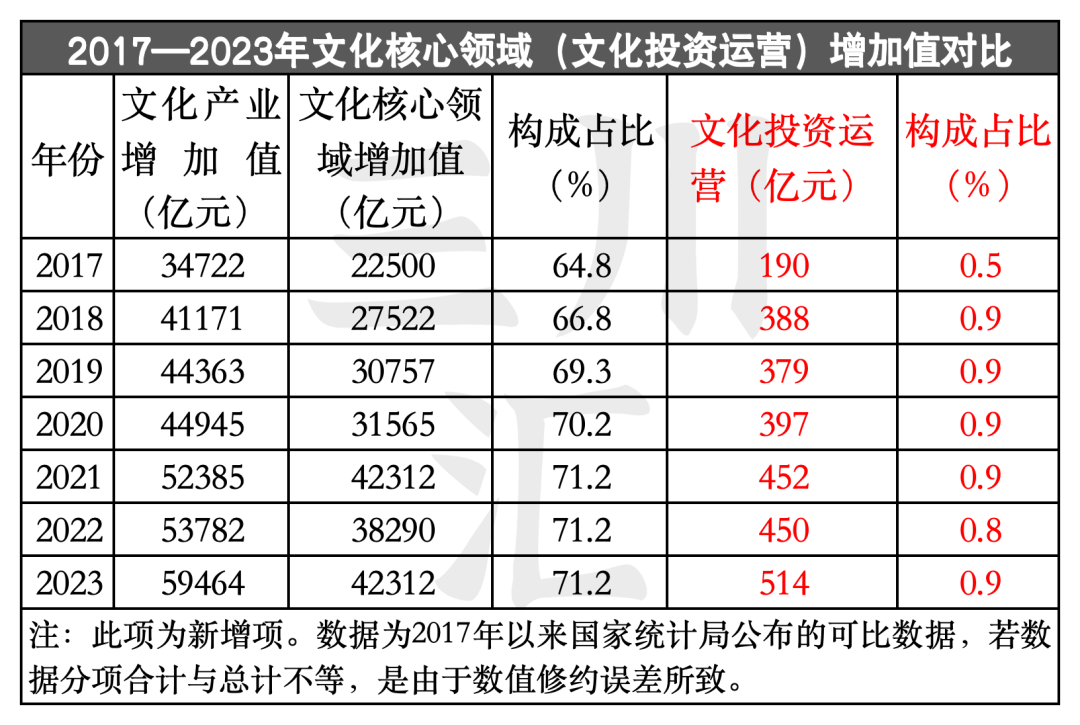

6.文化投资运营有潜可挖

文化投资运营作为近年来文化新兴业态,自2017年正式纳入文化核心领域统计以来,逐渐展现出较好的市场潜力。2017年首次纳入统计时的增加值仅为190亿元,占比也仅有0.5%。到了2023年,该行业增加值不仅突破500亿元大关,尽管所占比重连续六年稳固在0.9%上下,但这一成长态势无疑为其未来发展奠定了坚实基础。

(二)文化相关领域市场张力不足

反观文化相关领域(涵盖三个行业),2023年的增加值高达17152亿元,但在文化产业增加值中的占比却下滑至28.8%。与2019年相比,其占比缩减了1.9个百分点,连续三年维持在同一水平。与2014年的38.7%相比,文化相关领域的占比累计下降了10个百分点,10年间年均下降约1个百分点。这一趋势与文化核心领域的上升态势形成了鲜明对比,凸显了其行业内部结构的深刻变化。

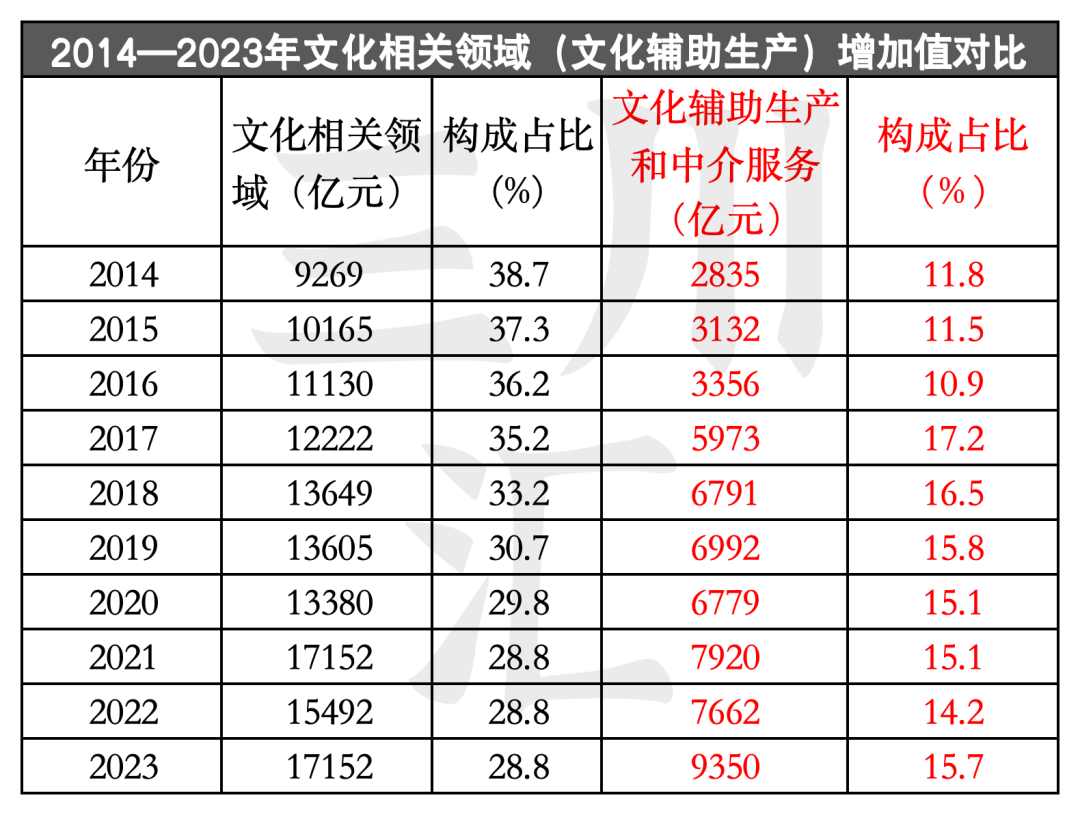

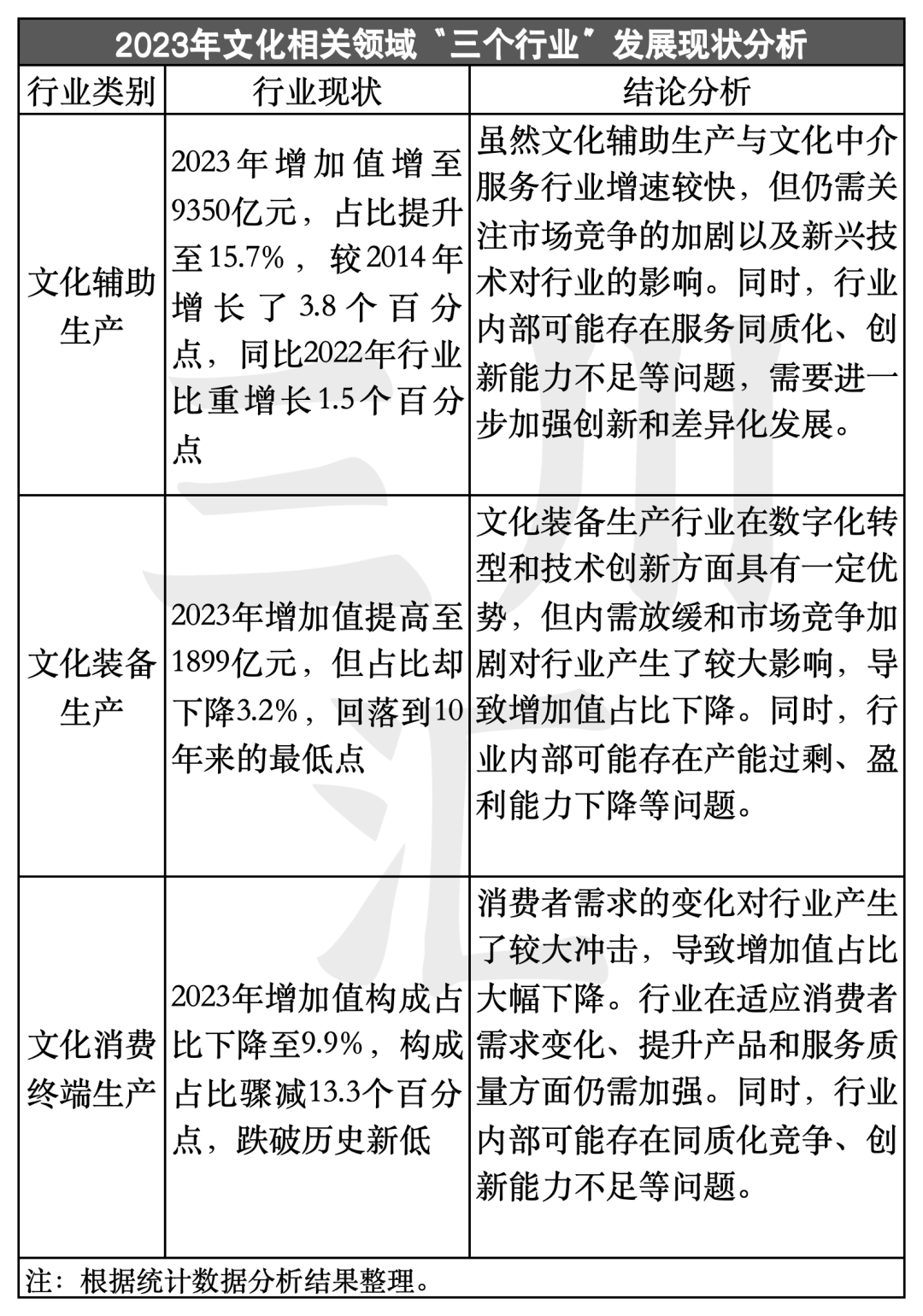

7.文化辅助生产恢复增长

文化辅助生产是文化相关领域中唯一表现出色的行业。2014年,该行业增加值为2835亿元,构成占比11.8%;到了2023年,其增加值已增至9350亿元,是2014年的3.3倍,构成占比也提升至15.7%,较2014年增长了3.8个百分点。与2022年相比,行业比重也增长了1.5个百分点。这一增长趋势,主要得益于文化相关产业链的延伸与协同效应的增强。

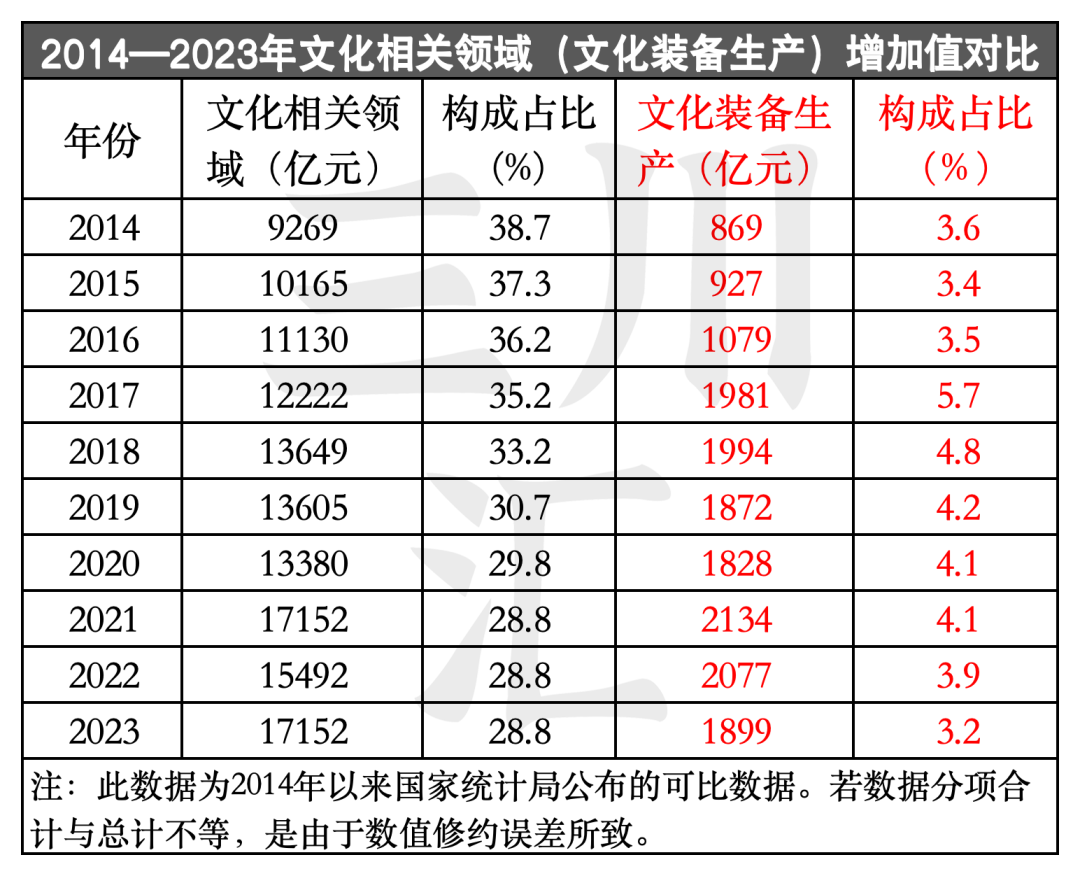

8.文化装备生产内需放缓

与文化辅助生产势头相比,文化装备生产面临着内需放缓与转型变革的双重挑战。从数据上看,2014年该行业增加值为869亿元,占比仅为3.6%。虽然2017年至2018年间占比一度提升到5.7%和4.8%的高位,此后再次持续回落。到了2023年,尽管其增加值提高至1899亿元,但占比却下降至3.2%,创下了十年来的新低。

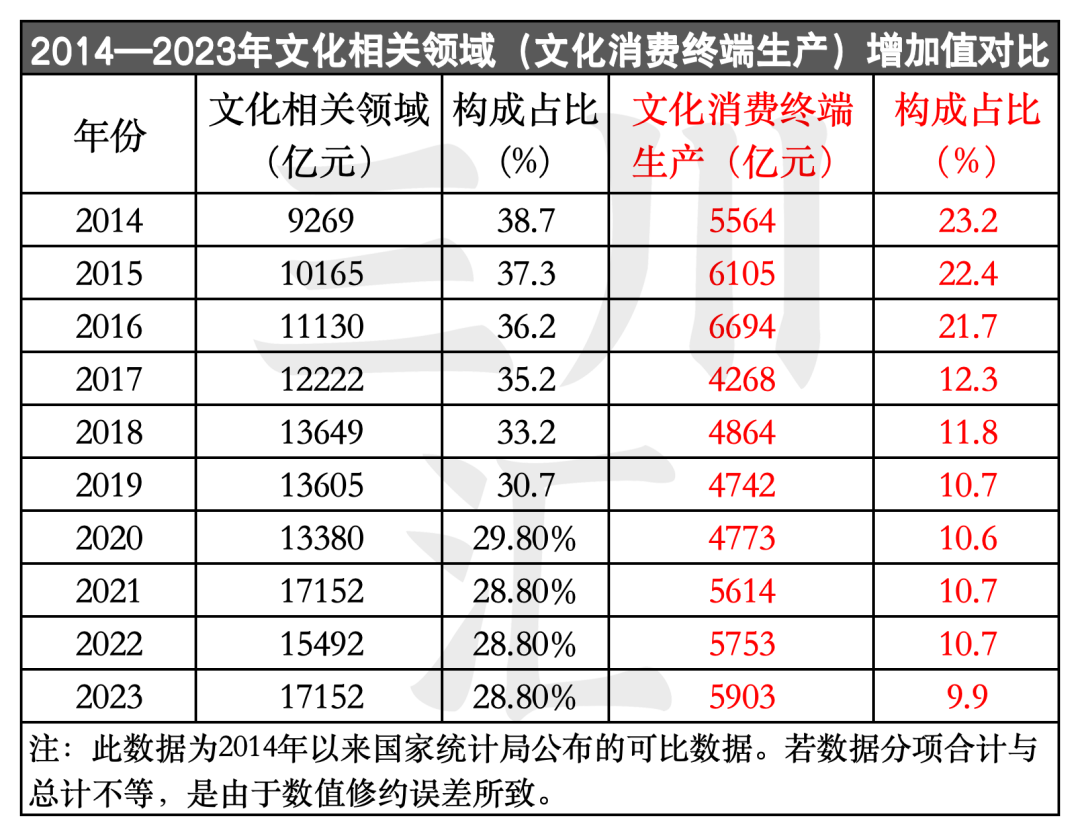

9.消费终端生产连年告急

文化消费终端生产领域同样不容乐观。近年来,随着数字文化消费的迅速崛起,传统文化消费终端逐渐被沉浸式的消费场景取代。这一变化在数据上得到了充分印证:2014年该行业增加值构成占比为23.2%,到了2023年,这一比例已下降至9.9%,构成占比骤减了13.3个百分点,跌破历史新低。这显示出文化消费终端生产在适应市场变化、满足消费者新需求方面仍存在较大差距。

通过对我国文化产业过去20年增加值的深入分析,以及对文化产业“三大行业”和“两大领域”九个细分行业的分类研究,可以得出以下结论:我国文化产业在过去二十年中经历了显著的成长与变革,其增加值实现了跨越式增长,占国民生产总值的比重也稳步提升。但是,推动文化产业高质量发展仍面临诸多挑战和机遇。

(一)距离支柱性产业目标尚有差距

20年来,我国文化产业的规模持续扩大,产业增加值逐年增加。但从其在国民生产总值中的比重来看,距离成为国民经济支柱性产业的目标(5%以上)还有差距。以2023年为例,当年文化产业增加值占GDP的比重为4.59%,相较于2004年的2.15%,20年间累计增长了2.44%,年均提高约0.122个百分点(2.44/20=0.122)。排除非线性变化和外界影响等因素,按照目前的年均增长率,预计还需要3至5年(0.41/0.122≈3.36年)才能达到5%的目标。

(二)“三大行业”内部发展仍不均衡

从近二十年来的统计数据看,文化服务业的崛起尤为显著,2023年其增加值高达41158亿元,占文化产业增加值的比重升至69.2%,与去年相比上升了2.3个百分点,显示出文化产业正从制造业向服务业转型。相比之下,文化制造业的增加值占比从2014年的41.4%下降到2023年的20.5%,年均降幅达到2.1个百分点,反映了传统制造业面临的转型升级压力。这种不均衡的发展态势,既体现了文化产业的转型升级,也对传统文化制造业提出了新的挑战。

(三)文化核心领域内部协同效应不足

2023年,内容创作生产行业持续领跑,实现增加值14989亿元,连续两年占比稳定在25.2%,成为文化核心领域的核心支柱。然而,新闻信息服务、创意设计服务等其他核心领域虽然发展稳健,但整体聚合力仍有待加强。特别是文化投资运营行业和文化娱乐休闲服务行业,分别因市场规模小和结构老化而面临上升困境。这一现状警示我们在加强优势行业发展的同时,更要注重内部其他行业的高效协同发展。

(四)相关领域市场竞争力日渐衰退

近年来,我国文化装备生产行业在技术创新和产业升级方面虽然取得了一定进展,但其增加值和占比仍持续下滑。2023年文化装备生产增加值仅为1899亿元,行业构成占比仅有3.2%,跌落至近十年来的最低点。这可能与市场需求变化、技术更新换代加速以及行业竞争加剧等因素有关。此外,文化消费终端生产行业也面临增长压力,亟须通过创新来拓展市场空间和提升竞争力。

(五)现有统计分类体系待修订完善

我国现有的文化及相关产业统计分类体系虽基本反映了文化产业发展状况,但随着新兴业态的不断涌现和融合,其局限性日益凸显。一些新兴的文化产业形态可能由于分类不明确或归类不合理而被忽视,从而导致文化产业增加值统计结果未能全面准确地反映实际发展情况,制约了相关文化产业政策的制定和实施。为确保文化产业增加值统计结果更加全面、准确和可靠,建议及时修订完善统计分类体系,将文化新兴业态及相关融合行业纳入统计范围。

回顾过去二十年,我国文化产业在政策支持、市场需求和创新融合等有利因素的共同推动下,文化产业增加值实现了显著增长,内部结构也经历了深刻变革。然而,我们也必须清醒地认识到,当前文化产业仍面临着新兴文化业态市场规模不足,传统优势产业发展空间受限,以及新增长点培育需求日益迫切等挑战。

面对这些挑战,建议继续加大政策支持力度,为文化产业发展提供更加完善的政策环境;大力推动文化与科技的深度融合,通过科技赋能提升文化产业创新力和竞争力。此外,还应持续优化调整产业结构,培育壮大文化市场主体,加强产业链上下游的协同合作,加快构建现代文化产业生态体系。

展望未来,随着国家文化数字化战略的深入实施,数字化转型将为文化产业带来全新的发展机遇,推动文化产业增加值实现更加稳健的增长。同时,全球化趋势也将为我国文化产业提供更加广阔的市场空间,助力其实现更高水平的国际化发展。我们有理由相信,在各方面的共同努力下,我国文化产业必将迎来更加美好的明天。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们