现在看短剧也能买会员卡了。

2024年底,抖音和快手在短剧板块又有大动作,继单集短剧购买和观看广告后播放作品的免费模式后,抖快两大平台纷纷推出会员制付费模式,开拓了第三种商业变现模式。

作为最早入局短剧赛道的平台,抖快两大平台很快做出了不错的成绩。然而短剧商业化飞速发展,红果短剧APP作为独立应用却后来者居上,根据QuestMobile数据,红果自2023年8月正式上线后只用了一年时间,就实现了从0到3000万的DAU增长,截至2024年11月MAU更是高达1.4亿。

红果短剧等免费APP势头迅猛,抖快的第三种商业模式的增加与其脱不开干系,但是我们不由得生出一个疑问:新的付费模式,真的能成功对抗免费模式吗?

从快手和抖音两大平台的新增短剧变现模式来看,周期和定价都类似于早期的长视频平台。

抖音端内原生短剧卡目前有7天周卡、月卡和连续包月三种付费模式,价格分别为5元、18元和8元(指导价15元);快手端原生短剧卡设有7天周卡、月卡和连续包月等形式,价格分别为3元(指导价5元)、25元和8元(指导价15元)。

此前短剧的两大商业模式分别是IAP和IAA两大模式,骨朵曾在《进击的红果,免费为王》一文中详细描述了这两个商业模式的优势与劣势:对制片方来说,IAP(应用内购买)优势在于在小程序里独享收益、无需与短视频平台分账,而劣势则在于高度依赖投流;IAA模式(应用内广告)优势在于平台流量的支持、账号运营带来的高留存率和复购率,劣势则在于制作、运营的门槛较高。

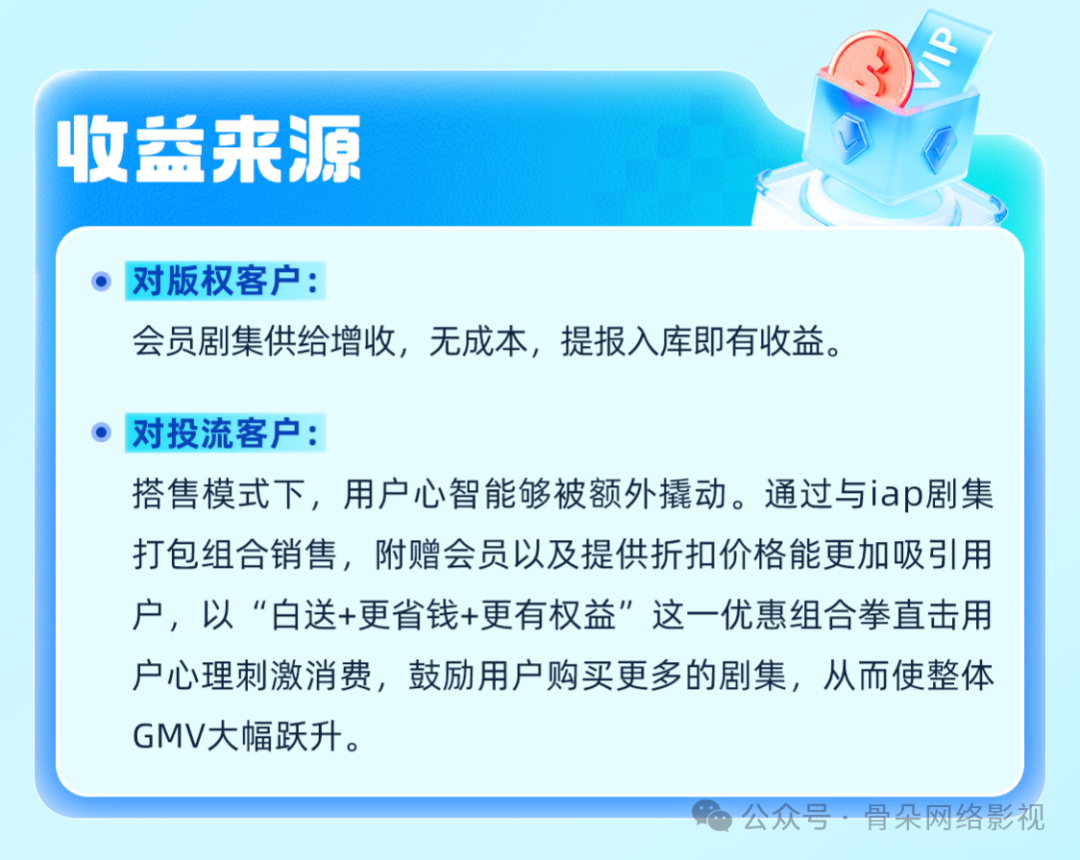

而随着其他免费短剧平台的飞速发展,抖快的做法则是广告收入和用户付费两手抓,本次第三种商业模式的增加,则是出于用户需求、短剧合作方需求以及目前短剧内容储备量三个方面的考虑。

从用户的使用习惯上看,短剧会员模式会比IAP和IAA模式更加实惠、便捷。一位短剧行业从业者告诉骨朵:“IAP模式下如果用户想要观看其他剧目,需要反复操作重新付费,且往往付费的总价会比会员模式高。IAA模式下,有些用户会不愿意看广告。综合来看,付费短剧会员为用户观看付费短剧提供了一种新的选择,是一个挖掘增量需求的行为。”

以快手红火剧场的《爱意倒计时》为例,解锁单集需要66看点,最低充值29.9元为3490看点,相当于一口气购买52集;碧海剧场的《200斤王妃天天想和离》则是免费观看前11集,后续集数需要观看广告解锁。如果用户充值了付费短剧会员,则可以省去繁杂的观看步骤,总价也相对实惠,于平台而言可以提升用户的观看体验、增加用户粘性。

出于短剧合作方需求的考量,付费短剧会员的模式下,快手会根据短剧播放时长与合作方进行会员费分成,为合作方提供了新的收益来源,“特别是在新模式扶持期,快手平台不进行抽佣,会员费收入100%让利合作方。”

同时,从平台的视角出发,付费短剧会员模式也在激活市场上有一定助益。平台希望以不依靠投流、高分成的方式“激励短剧创作者的积极性,鼓励更多专业团队和知名演员涉足短剧领域,提升原创短剧的内容质量和数量,推动整个短剧市场在内容创新和用户体验上进行更多的探索和改进。”

值得注意的是,短剧会员制对于平台内较早的短剧来说也有不错的激活效果。以快手为例,目前快手“付费短剧会员”产品为短剧合作方提供了两种加入方式。

一是通过提报“剧集入会员库”,短剧版权方可以将自身剧集加入会员剧集库,依据会员费分成获得收益,有助于激活已经过了付费观看黄金期剧集的长尾价值。这种合作方式在一定程度上有利于平台的内容生态,快手付费短剧会员剧集库引入8000+部剧集,剧集储备很丰富,但其中总有一些是蒙尘已久的作品,会员制则让这些作品有机会被更多用户看到,也让制片方多一份收益渠道。抖音片短剧卡库短剧数量有4000部,推出“短剧卡”也有这方面的考虑。

二是“IAP剧集投流附赠会员商品”模式,将付费短剧会员产品与现有的IAP投放相结合,版权方可以将会员作为营销促销工具,撬动更高的用户付费率。将过去的投流优势运用到新的商业模式上,也算是一个两全其美的路径。

不过,免费短剧APP发展势头正猛,抖快推出短剧会员制能否抵抗免费短剧的市场侵占,仍需要打上一个问号。

根据华尔街见闻报道,高盛近期发布的报告称目前短剧/迷你剧的总可寻址市场规模(TAM)已经超过了中国电影市场(年化TAM为500亿元人民币,而电影市场规模可能约为470亿元人民币),为长视频流媒体市场规模的约70%。2024年,短剧/迷你剧的日活跃用户(DAU)达到4亿多,日均使用时长超过30分钟,总使用时长今年已经超过了长视频流媒体。

市场规模越来越大,但并非所有平台都能分到蛋糕,免费短剧对用户的吸引力大大冲击了短视频平台现存的商业模式。

骨朵在《进击的红果,免费为王》一文中也提到过,红果短剧的优势之一在于背靠字节这棵大树,和番茄小说打通了资源共享,番茄小说的IP改编权优先授予红果的独播剧/首播剧,同时番茄小说App也会向读者推送短剧。

就目前的短剧观众习惯而言,诸如红果短剧、河马剧场、星芽短剧、麦萌短剧和快手旗下的喜番短剧等APP采取的IAA模式,更适用于那些对价格敏感的用户群体,他们可能不愿意直接为内容付费,但愿意通过观看广告来解锁内容。除了IAA更有不少观众也会选择跳出平台看短剧,他们既不在抖快充值、也拒绝观看广告,而是直接选择看盗版。

这种情况下,抖快如果维持现有商业模式,无异于将市场份额拱手让人,直接对打又会陷入价格战的陷阱。因此,短视频平台推出新的短剧付费模式,从某种程度上也是在“曲线救国”地和免费短剧对抗。

这种对抗下,新的付费模式能否打得过免费短剧是存疑的,不过从平台的角度来看,短剧会员制是一种付费和免费之间的平衡,免费短剧的用户群和付费短剧的用户群也本就分属两个生意。

“站在短剧供给方的角度,为了覆盖短剧的版权成本、制作成本、保证合理的利润空间,短剧的制作方无论是通过免费形式还是付费形式,都需要一定的收入来维持生意的运转。目前免费模式指的是对用户而言是‘免费’的,但通常也会通过广告收入、品牌合作、流量变现等方式获得收益,而由于成本的限制,免费短剧可能在制作质量、特效、演员阵容等方面不如付费短剧。免费短剧主要针对的还是对广告容忍度高、且对价格敏感的用户,而付费短剧和短剧会员主要针对愿意付费来提升观看体验的用户,两种短剧类型针对的用户群体是不一样的。”

因此可以理解平台的做法,做会员制是为了更好地留住本就付费的用户群。

但抖快做短剧会员制也有一些可以预见的困境,平台不仅需要注意免费短剧,还需要顾及到未来会员模式的发展路径。

一方面,短剧会员制类似于长视频平台会员,但目前长剧会员拉新难已经是众所周知的情况。放在短剧商业模式中,用户可能为某部短剧付费,但不一定会愿意为了会员服务体系花钱,持续获客依然是长短视频平台都面临的困境。

另一方面,短剧合作方的分成受用户下单影响很大。根据抖音后台显示,首单合作方可获得50%,非首单合作方可获得30%。如果用户通过A短剧充值5元,A短剧制片方可获得2.5元,用户继续用短剧卡观看B.C.D短剧,这些剩余的短剧制作方就只能和平台分成,也失去了这位用户投流可能带来的潜在收益。

短剧会员制不仅要争夺免费短剧平台的市场份额,还要顾及未来会员模式的发展路径,平台依然需要内容创新留住用户。从内容质量上看,抖快做会员制短剧也有一定的优势,结合前段时间红果短剧被广电总局网络视听司、北京市广电局约谈的新闻来看,精品化短剧起码在质量上有着很大保障。

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们