11月21-22日,第五届“世界电视日”中国电视大会在北京悠唐皇冠假日酒店隆重开幕。在22日下午的“网络视听产业创新研讨会”中,中信证券研究部传媒互联网高级分析师肖俨衍以《迎接付费视频时代》为主题,发表了精彩演讲。他指出,新中产阶级消费能力强,普遍具有内容付费意愿,其将催生更大一个增量付费市场,中国长期单个平台视频付费会员规模有望达到4亿。

图为:中信证券研究部传媒互联网高级分析师肖俨衍

以下为致辞精粹:

互联网视频带来新的生产关系:从“运营”思维到“用户思维”。电视台为主体的“运营思维“时代是以区域划分,与频道资源和市场能力不相关,频道时间天花板决定了相应发展天花板,其制作&采购内容更多是”运营排播思维”。而互联网视频平台为主体的“用户思维”时代,视频平台天然具有无限多展示空间资源,其能力越大,市场越大;故能够以用户不同需求制作不同类型、质量内容来匹配用户需求, 有能力实现真正的“用户思维”。其中美国有线电视行业就是典型的“用户思维”驱动媒体产业。

电视时代发展不充分导致内容整合者和用户之间无法产生直接连接(供给决定需求)。互联网视频平台主导的体系是新内容生产体系——以用户为中心。过去二十年,互联网产业一直是中国新经济的代表,而互联网给中国各行各业带来的变革已经开始从前端营销深 入到全产业链。对于互联网视频产业也是如此,中国电视产业发展商业化程度一直不高, 过去相当长一段时间里,中国民众的消费能力也相对不足。其实,中国游戏、网络文学等行业早就实现了“以用户为中心”生产关系,互联网视频正在追赶。

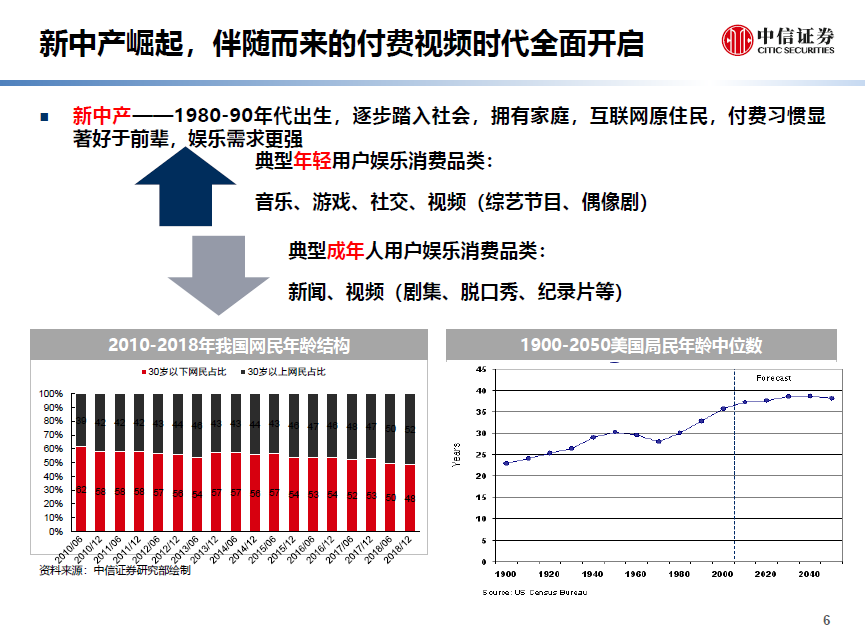

新中产崛起最核心受益品种是付费视频。未来20年,中国互联网核心消费受众会变成两拨:15-30岁新兴消费(00、05后),以 及30-45岁的新中产阶级消费(85、90后),而消费能力将决定各个消费群体的权重, 相比于新兴消费更多是接棒上一辈消费品类(当然也会有代际特殊消费市场),我们认为新中产阶级消费能力强,普遍具有内容付费意愿,其将催生更大一个增量付费市场,我们认为中国长期单个平台视频付费会员规模有望达到4亿。

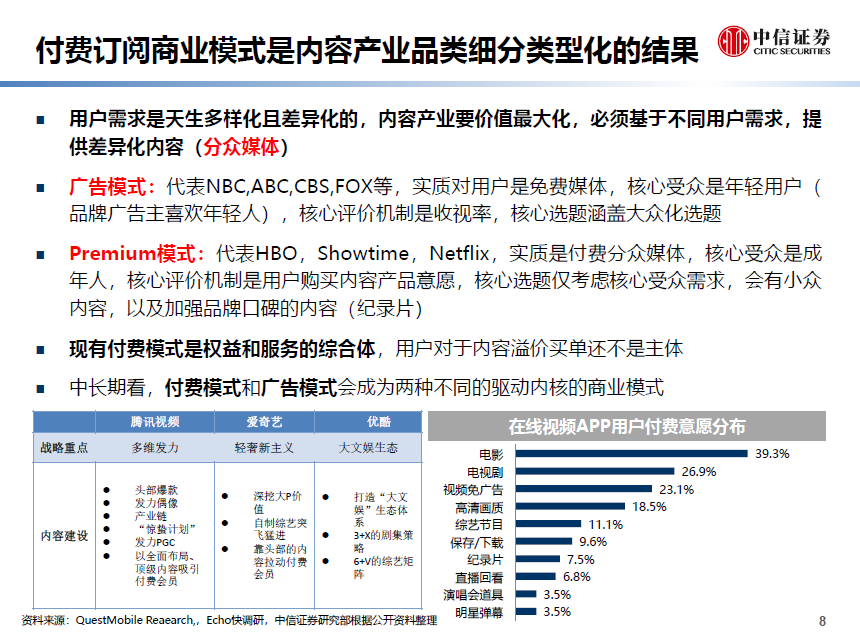

付费模式发展到一定阶段有望升级2.0模式——Premium模式:此类平台可以剔除广告 收入,从而完全重构1.0广告模式下内容生产方式和关系,为用户带来全新形式,全新观 感的内容,且是与用户需求更加贴近,更容易产生具有用户粘性的内容,提升了整个产业内容壁垒,也进一步提升了行业商业化价值。Premium模式需要庞大规模付费用户、强烈付费意愿和能力的土壤才能够支撑,由此历 史上也只有在美国能够出现类似HBO、Netflix等成功案例。我们认为,中国市场拥有庞大规模付费用户,有能力孵化自己premium模式平台,我们判断出现时点约在5年后。

中国视频江湖正在走向传媒化、类型化,终局一定是寡头垄断。内容产业本质上是个不可能垄断的产业,故未来互联网视频也不可能一 家独大。此外,由于规模效应在产业中十分重要,故互联网视频平台最终大概率会成为寡头垄 断市场。多家共存并不影响互相盈利:用户不需要独占性,寡头垄断是既合作又竞争关系。总蛋糕变大了,每个人蛋糕才会大。视频行业面临各种不同娱乐内容形态对用户时间和消费习惯,当前中国用户娱乐消费习惯正处于塑造期,行业整体性强势会加强视频行业未来总蛋糕大小,因此,不能简单拘泥于竞争格局,而应该有更大的视角。我们预计未来互联网视频行业格局仍有变化可能性:上游不成熟,缺乏客观定价标准,传媒内容基因未来5年将逐步改变行业竞争格局;类型化的道路上,新的赛道、商业模式出现可能产生新的平台级别机会(中国Netflix);盈利之后,新的玩家进入可能带来更多竞争对手。因此,视频行业需要自己“造林”才能盈利,与典型互联网规模经济不同,视频行业需要拥有自制体系。

【点击进入会议专题】

推荐阅读

经典栏目

精彩专题

关注我们

大视频行业颇具影响力的行业社群平台,重要新闻、热点观察、深度评论分析,推动电视行业与各行各业的连接。

集合电视台、网络视听、潮科技等各种好玩信息。

专注于报道广电行业新鲜5G资讯,致力于成为广电行业有权威、有深度的5G自媒体平台。

UHD、4K、8K的最新资讯和最深入的分析,都在这里。

视频产业的专业圈子,人脉、活动、社区,就等你来。

我们只沉淀有深度的信息和数据。

致力于卫星电视信息、卫星通信技术、天地一体网络应用案例、以及广电、通信等产业的市场动态、政策法规和技术资讯的传播。

关于我们

关于我们 诚聘英才

诚聘英才 商务合作

商务合作 中广圈子

中广圈子 意见反馈

意见反馈 关注我们

关注我们